Die Vertriebssteuerung in Banken ist oftmals sehr GuV-nah ausgestaltet. Dies wird mit besserer Durchgängigkeit und Überleitbarkeit begründet. Wenn jedoch durch das Geschäftsmodell einer Bank (=Kreditvergabe) ein großer Teil der Ziele und Ergebnisse der Betreuer auf das Bestandsgeschäft entfallen, dann verschiebt sich die Wahrnehmung der gesteuerten Mitarbeiter.

Wenn also (im ungünstigen Fall) 90-95% meiner Ziele und Ergebnisbeiträge aus Bestandsgeschäft resultieren, dann habe ich mehr „Angst“ etwas zu verlieren, als „Hunger“ etwas neues zu gewinnen. Natürlich gibt es Neukundenziele, Strukturziele usw. – aber die Zusammensetzung der Ergebniskomponenten ist eine klare Sprache – und die sticht in dem Spiel. Spätestens, wenn die Mitarbeiter verstehen, dass Ihre Führungskräfte mehr unter fehlenden Bestandserträgen leiden, als unter nicht erreichten Strukturzielen.

Natürlich sind Bestandskunden wichtig, kurzfristig sogar wichtiger als Neukunden (langfristig kehrt sich die Wertung jedoch um) – allerdings ist die Mathematik in der Steuerung stärker bzw. aussagekräftiger als wohlmeinend formulierte Ziele.

Achten Sie auf die richtige Mathematik. Achten Sie auf Steuerungsreports, die die Mathematik zeigen und unterstützen!

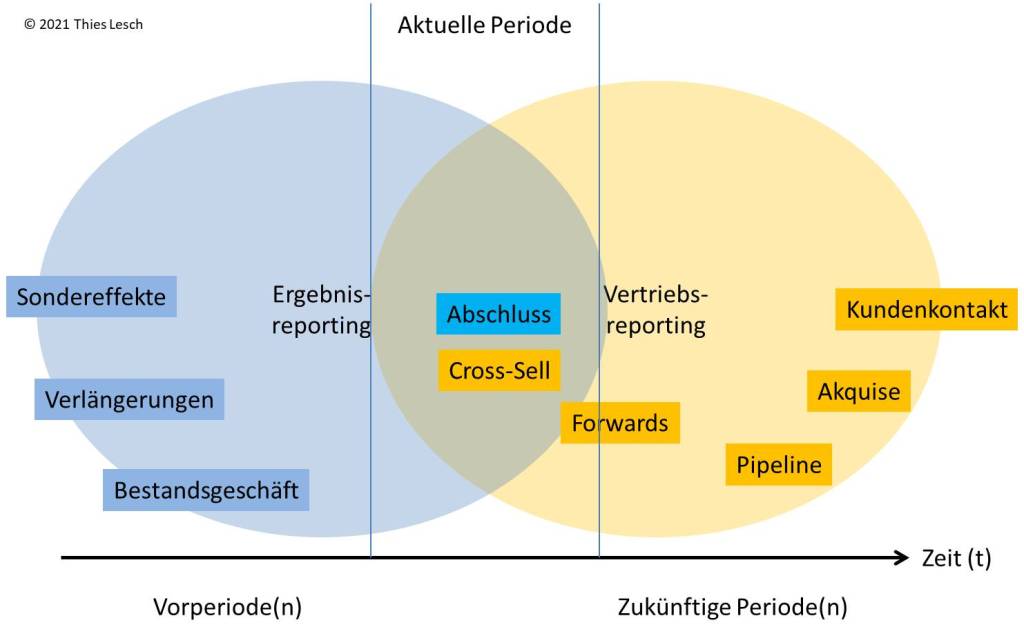

Immer wieder stellen sich Fragen rund um die Struktur des Reportings für den Vertrieb. Oftmals wird vom Vertriebsreporting gesprochen, weil der Berichtsempfänger der Vertrieb (als Organisationseinheit) ist – nicht weil dort über den aktuellen Vertriebserfolg oder die Vertriebsleistung berichtet wird. Meistens begnügt man sich mit einem Ergebnis-/ Erfolgsreporting, weil es typischerweise leichter in die GuV überzuleiten ist – und damit leichter zu erklären ist. Allerdings findet der Vertrieb meistens zeitlich vor der GuV statt. Ich versuche dies einmal nachfolgend zu veranschaulichen:

PS: Die Darstellung ist logisch spiegelverkehrt. Beispiel: Der „Kundenkontakt“ findet nicht in der Zukunft statt (sondern in der Gegenwart, der aktuellen Berichtsperiode), zeigt jedoch erst eine Auswirkung (einen Erfolg) in der Zukunft.

Es gibt also Überschneidungen – aber nur teilweise. Es geht bei der Berichtserstellung also mehr um den Inhalt als um den Empfänger. Das schmälert nicht die Relevant der Zielgruppengerechtheit einer Information, aber nur weil ich einen Bericht…

Thies Lesch (Baujahr 1972) studierte, nach Bankausbildung und Weiterbildung zum Handelsfachwirt, Betriebswirtschaft an der Fernuniversität in Hagen und schloss mit den Vertiefungen Bankbetriebslehre und Wirtschaftsinformatik als Diplom-Kaufmann ab. Mit einigen Jahren Abstand folgte in 2016 der Master of Laws in Wirtschaftsrecht an der Hamburger Fernhochschule HFH mit den Vertiefungsschwerpunkten Arbeitsrecht, Mediation und – als Abschlussthema – Kreditrecht.

Die Masterarbeit „Negative Zinsen und das Kreditgeschäft: Rechtliche Herausforderungen für Banken in Deutschland“ wurde vom SpringerGabler-Verlag in das BestMasters-Programm aufgenommen und erschien im Januar 2017 als Fachbuch.

Die über 30 Jahre Berufserfahrung erstrecken sich in verschiedenen Rollen und (Führungs-)Funktionen weitgehend auf das Firmenkunden(kredit)geschäft und nationale wie internationale Spezial-/Projektfinanzierungen.

Thies Lesch ist ausgewiesener Experte in Vertriebsmanagement und Vertriebssteuerung mit ausgeprägter strategischer Kompetenz. Sein Interesse gilt der Systematisierung im Vertrieb, der potenzialorientierten Marktbearbeitung, der Zukunftsfähigkeit des Produktangebotes von Banken und Sparkassen und dem Entscheidungsverhalten von und in Organisationen aus den Perspektiven Compliance und Unternehmensethik.

Mehr Beiträge anzeigen