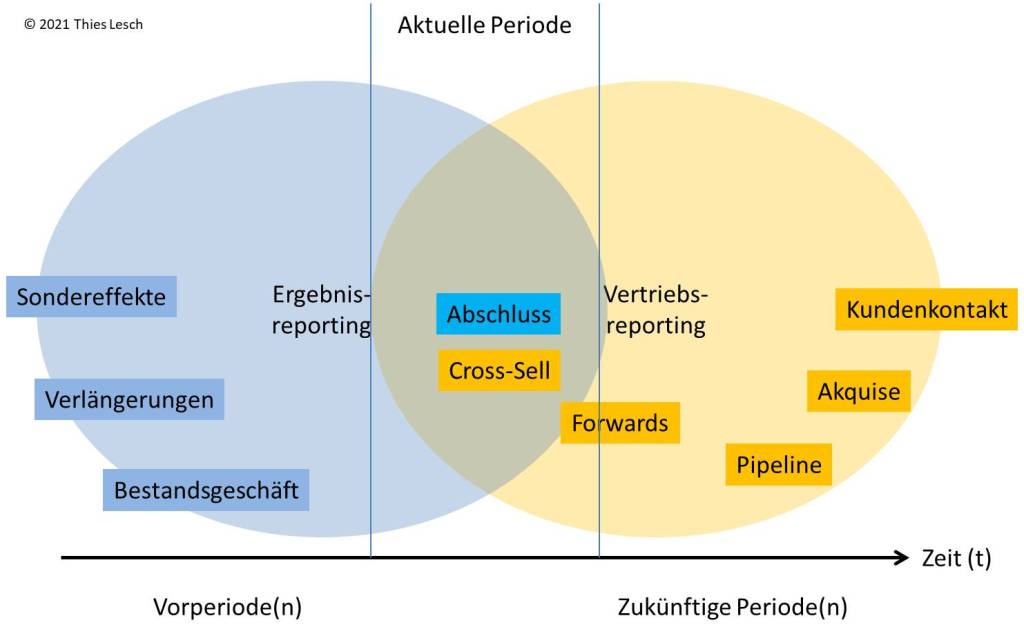

Immer wieder stellen sich Fragen rund um die Struktur des Reportings für den Vertrieb. Oftmals wird vom Vertriebsreporting gesprochen, weil der Berichtsempfänger der Vertrieb (als Organisationseinheit) ist – nicht weil dort über den aktuellen Vertriebserfolg oder die Vertriebsleistung berichtet wird. Meistens begnügt man sich mit einem Ergebnis-/ Erfolgsreporting, weil es typischerweise leichter in die GuV überzuleiten ist – und damit leichter zu erklären ist. Allerdings findet der Vertrieb meistens zeitlich vor der GuV statt. Ich versuche dies einmal nachfolgend zu veranschaulichen:

Es gibt also Überschneidungen – aber nur teilweise. Es geht bei der Berichtserstellung also mehr um den Inhalt als um den Empfänger. Das schmälert nicht die Relevant der Zielgruppengerechtheit einer Information, aber nur weil ich einen Bericht für den Vertrieb erstelle ist es noch kein Vertriebsbericht.

Also folgende Gedanken (die ich größtenteils auch schon an verschiedener Stelle einmal ausgebreitet habe):

- Vertriebssteuerung hat den Auftrag den Vertrieb in die richtige Richtung zu motivieren und Fortschritte/Defizite aufzuzeigen. Hierbei ist es wichtig, die Wirkung von Verhalten und Kennzahlen vorweg zu nehmen. Beispiel: Einwegpfand und Vertriebssteuerung.

- Mitarbeiter hassen keine Steuerung. Sie wollen Sie sogar. Vor allem, wenn sich alle (!) daran halten! Vertriebssteuerung ist nicht nur sinnvoll – die Mitarbeiter im Vertrieb haben sogar ein Recht darauf!

- Apropos dran halten – Stringente Vertriebssteuerung im Firmenkundengeschäft von Banken und Sparkassen

- Wichtig bei einem zeitgemäßen Reporting ist, es (möglichst) auf die Punkte zu konzentrieren, die in dem Einflussbereich des Reportempfängers liegen. Natürlich will jeder wissen, wie er zum Gesamtbild beiträgt – aber er will sich nicht dafür strafen lassen, dass er machtlos ist. Stärkung der Selbststeuerungskompetenz im Vertrieb

- Der Vertrieb interessiert sich nur für sich selbst? Stimmt nicht! Er interessiert sich auch für Geld! 😉 Vertriebssteuerung: Von der Vergütung her denken!

- Nicht zu viele Zahlen ins Reporting (Zahlenfriedhöfe sind das Gegenteil von Steuerung) und Ladenhüter raus dem Regal! (Produktassessment: Den Stall ausmisten)

- Cross-Selling gelingt nur, wenn es im Reporting die notwendige Aufmerksamkeit bekommt. Nebensachen bleiben Nebensachen. Der Weg zu mehr Cross-Selling oder auch gern genommen: Nettodeckungsbeiträge in der Vertriebssteuerung.

- Was will eigentlich eine Vertriebssteuerung erreichen? (Gerade auch in Abgrenzung zur Unternehmenssteuerung…) – Zur Philosophie der Vertriebssteuerung

- Vertriebssteuerung ist wie Sozialarbeit. Immer in niedrigschwelligen Angeboten denken. Falschparken und Vertriebssteuerung.

- Nur wer Geld zu schenken hat, schaut sich die Altlasten nicht regelmäßig an- Konditionsmanagement: Weg mit alten Zöpfen.

- Wer ganz mutig ist, zählt auch die verschiedenen Produkte, die ein Kunde bei im kauft. Wer noch mutiger ist, steuert danach – tiefer und breiter in die Beziehung hinein! Produktnutzung messbar machen!

- Der Fokus auf Vertriebsaktivitäten für eine Planung und Steuerung ist immer dann sinnvoll, wenn die Vertriebsleistung und der Vertriebserfolg in der GuV etwas weiter von einander entfernt sein können. Die aktivitätenorientierte Einzelkundenplanung bietet einen Lösungsansatz, um das zu heilen.

- Wer will das nicht? Selbststeuerung: Das eigene Gehalt verdienen!

Dies ist ein großer Blumenstrauß, der aufzeigt, wie vielschichtig die Thematik ist – aber auch gleichzeitig viele Lösungsansätze bietet.

Ich freue mich auf Ihre Erfahrungen und Ihre Kommentare.

Wenn Sie weiterführende Inhalte suchen, dann sehen Sie sich gern in diesem Blog um. Gern verweise ich auf die Rubrik „Veröffentlichungen„, wo Sie viele dieser Gedanken auch in gedruckter Form wiederfinden können.

Hat dies auf Vertriebsmanagement rebloggt und kommentierte:

Die Vertriebssteuerung in Banken ist oftmals sehr GuV-nah ausgestaltet. Dies wird mit besserer Durchgängigkeit und Überleitbarkeit begründet. Wenn jedoch durch das Geschäftsmodell einer Bank (=Kreditvergabe) ein großer Teil der Ziele und Ergebnisse der Betreuer auf das Bestandsgeschäft entfallen, dann verschiebt sich die Wahrnehmung der gesteuerten Mitarbeiter.

Wenn also (im ungünstigen Fall) 90-95% meiner Ziele und Ergebnisbeiträge aus Bestandsgeschäft resultieren, dann habe ich mehr „Angst“ etwas zu verlieren, als „Hunger“ etwas neues zu gewinnen. Natürlich gibt es Neukundenziele, Strukturziele usw. – aber die Zusammensetzung der Ergebniskomponenten ist eine klare Sprache – und die sticht in dem Spiel. Spätestens, wenn die Mitarbeiter verstehen, dass Ihre Führungskräfte mehr unter fehlenden Bestandserträgen leiden, als unter nicht erreichten Strukturzielen.

Natürlich sind Bestandskunden wichtig, kurzfristig sogar wichtiger als Neukunden (langfristig kehrt sich die Wertung jedoch um) – allerdings ist die Mathematik in der Steuerung stärker bzw. aussagekräftiger als wohlmeinend formulierte Ziele.

Achten Sie auf die richtige Mathematik. Achten Sie auf Steuerungsreports, die die Mathematik zeigen und unterstützen!

LikeLike