von Hans-Georg Presser

Die Bedürfnisse der Firmenkunden sind so individuell wie die Unternehmen. In Bezug auf das Produktangebot von Banken gibt es jedoch große Schnittmengen, die Ausprägungen und die damit einhergehende Potentialanalyse ist oft sehr unterschiedlich. Aufgrund des individuellen Charakters der Bedürfnisse fällt es in der Praxis Banken oft schwer, diese so zu kategorisieren, um mit deren Hilfe einen zielführenden Vertriebsprozess zu installieren.

Kundenorientierte Vertriebsaktionen führen deshalb in vielen Fällen nicht zum gewünschten Ergebnis. Teilweise werden nach sehr tiefgreifenden Recherchen strategische Dialoge initiiert, um das Geschäft, die Unternehmensziele und die Branche besser zu verstehen als der Kunde selbst, jedoch häufig ohne die erhoffte Durchschlagskraft in Bezug auf die Ertragsrealisierung.

Für die Einschätzung der wirtschaftlichen und persönlichen Kreditwürdigkeit der Unternehmen in Bezug auf die Erfordernisse des § 18 KWG sind derartige Analysen und Gespräche natürlich sehr sinnvoll. Ist das Geschäftsmodell langfristig orientiert, welche Stärken und Schwächen hat das Unternehmen, wie sehen die Pläne der Gesellschafter aus und welche Chancen und Risiken bietet das Geschäft und die Branche? Alles wichtige Fragen, die auch indirekt zu weiteren Produktansätzen für den Bankpartner führen können – dies meist jedoch zufällig.

Die systematische Risikoanalyse in den Banken ist ein sehr gutes Beispiel dafür, dass man ein sehr komplexes und individuelles Thema wie die Bonitätsanalyse gut systematisieren kann, dies bis hin zu einer zusammenfassenden Ratingnote. Eine ähnliche Akribie und Stringenz für die Kategorisierung vertriebsorientierter Kundeninformationen sollte deshalb ebenfalls realisierbar sein. Doch wie kann dieses System konkret aussehen?

Eine wichtige Komponente hierfür ist, die Bedürfnisse der Kunden in unterschiedliche Bedarfsfelder zu unterteilen. Dabei sollten die Bedarfsfelder so ausgestaltet werden, dass Sie als verbindendes Medium zwischen den Themen des Kunde und dem Produkt- und Leistungsangebot der Bank vermitteln können. Dies hört sich sehr theoretisch an, ist jedoch in der Praxis gut realisierbar.

So könnte sich eine Kategorisierung der Bedarfsfelder am betrieblichen Leistungsprozess des Kunden orientieren oder -noch besser – an die ohnehin für die Bonitätsprüfung der Marktfolge genutzten Beurteilungskriterien.

Die Kategorisierung anhand des betrieblichen Leistungsprozesses des Kunden kann durchaus eine Verbindung zwischen den Bedürfnisfeldern in den einzelnen Leistungsstufen „Einkauf, Produktion und Absatz“ zu den Geschäftsansätzen der Bank herstellen. Man würde jedoch anhand des jeweiligen Geschäftsmodells des Kunden mögliche Vertriebsansätze nur erahnen können – ohne das vernetzte Wissen, welche Produkte in welcher Ausprägung tatsächlich genutzt werden bzw. welcher Bedarf im Detail wirklich besteht. Auch werden Handels- und Dienstleistungsunternehmen durch diese Kategorisierung nur unzureichend abgebildet.

Eine deutlich bessere und zielführendere Kategorisierungsvariante der Bedürfnisse kann durch die vertriebsorientierte Nutzung maßgeblicher Kriterien aus der Bonitätsprüfung realisiert werden. Der Vorteil dabei ist, dass diese Kategorisierung sich an die Systematik der Bilanz- und Risikoanalyse der Marktfolge anlehnt und somit teilweise auf bestehende Daten zurückgreift. Damit sind sehr konkrete Potentialanalysen möglich. Auch können hierdurch alle Branchen über ein System – ohne die notwendige Berücksichtigung von Sonderthemen – effizient auf ihr Vertriebspotential hin untersucht werden.

Hauptanker und Hauptinformationsmedium ist dabei der Jahresabschluss des Unternehmens, der u.a. nach dem Handelsgesetzbuch unabhängig von der Branche einheitlichen Gliederungsvorschriften unterliegt. Diese Gliederungsvorschriften sollten einerseits die Kategorisierung der Bedürfnisfelder prägen und andererseits auch Auskunft über die bereits genutzten Bankprodukte und die vorhandenen Potentiale geben können. In Summe nutzen wir damit das Medium Jahresabschluss nicht mehr nur systematisch für die Bonitätsanalyse, sondern dann auch zur Eruierung von konkreten Geschäftsansätzen. Dies ermöglicht bei einer ähnlich stringenten Akribie wie bei der Bonitätsanalyse eine hoch effiziente und kundenorientiere Potentialanalyse zum Aufbau eines professionellen Vertriebsprozesses.

Spätestens mit Einführung der Mindestanforderungen an das Risikomanagement von Banken durch die Bundesanstalt für Finanzdienstleistungsaufsicht Ende 2005 wird der Jahresabschluss eines Unternehmens oft nur noch in den Marktfolgeabteilungen gelesen und ausgewertet. Dabei liefern die Bilanz, die Gewinn- und Verlustrechnung sowie Anhang und Lagebericht sehr wichtige Informationen, auch über bisher genutzte Bankprodukte, über das aktuelle Risikomanagement oder über die konkreten Planungen für die Zukunft. Die Nutzung der Jahresabschlussdaten macht deshalb auch aus dem Blickwinkel des Vertriebes hochgradig Sinn. Positiver Nebeneffekt der vertriebsorientierten Systematisierung der Jahresabschlussdaten ist, dass sich der Kundenbetreuer so wieder sehr viel stärker mit den Zahlen und Gedanken des Kunden beschäftigt und damit seine Kundenkompetenz deutlich erhöht. Er hat hierdurch die Möglichkeit, das jährliche Bilanzgespräch gut vorbereitet auch zur Abstimmung weiterer Geschäftsansätze zu nutzen – dies sehr individuell auf einer dem Kunden vertrauten Grundlage (der Jahresabschluss, dessen Gliederung sowie der Jahresabschluss sind das wichtigsten Produkt einer jeden Finanzabteilung).

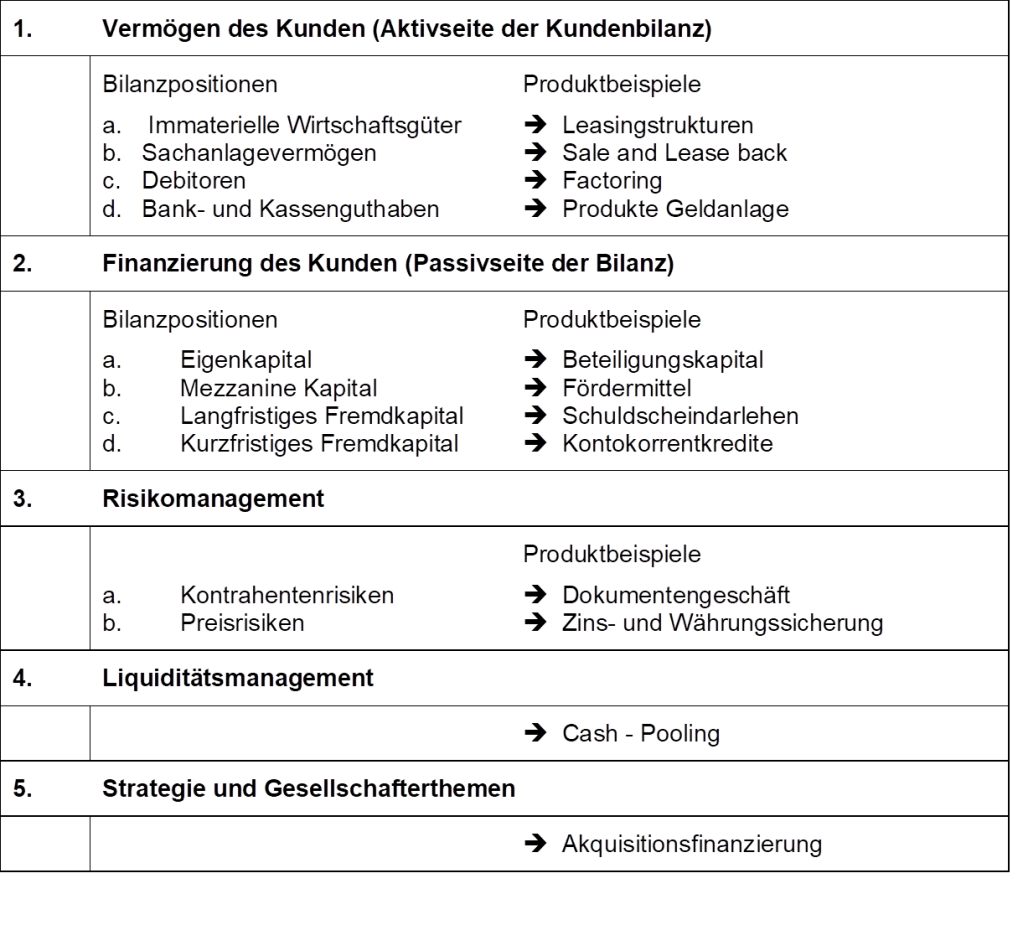

Doch wie sehen nun mögliche Bedarfsfelder konkret aus, denen dann auch die entsprechenden Produkt- und Lösungsansätze zugeordnet werden können? Wie bereits beschrieben, sollten sich die Bedarfsfelder im Wesentlichen am standardisierten Gliederungsschema des Jahresabschlusses anlehnen, der in Vernetzung zur vertriebsorientierten Jahresabschlussanalyse weitere Informationen über die bereits genutzten Bankprodukte liefern kann.

So können u.a. folgende Kategorien gebildet werden, denen dann die entsprechenden Bankprodukte zugeordnet werden (hier nur jeweils ein Beispiel):

Die Struktur kann natürlich weiter aufgegliedert werden. Auch sollten alle Produkte und Dienstleistungen des Institutes den einzelnen Bedarfsfeldern zugeordnet werden, so dass für den Betreuer ein komplettes Bild des Leistungsportfolios incl. Bezug zu den Bedarfsfeldern vorhanden ist. Auch Mehrfachzuordnungen von Produkten und Lösungen sollte es geben, so dass die verschiedenen Einsatzmöglichkeiten sichtbar werden.

Speziell die Bedarfsfelder „Vermögen und Finanzierung des Kunden“ haben einen direkten Bezug zur jeweiligen Kundenbilanz. Aber auch zu den restlichen Bedarfsfeldern finden sich teilweise sehr detaillierte Angaben im Jahresabschluss. So hinterlassen z.B. Derivate aus dem Bereich Risikomanagement und die Kosten der Kategorie Liquiditätsmanagement des Geldverkehrs eindeutige Spuren.

Ergänzt wird das Bild natürlich durch weitere Informationsquellen. So geben z.B. Debitorenlisten, die im Rahmen von Zessionsvereinbarungen turnusmäßig eingereicht werden, ein sehr gutes Bild über das Kundenprofil des jeweiligen Unternehmens mit den entsprechenden Hinweisen zu möglichen Risiken aber auch Produktthemen (Warenkreditversicherungen, Factoring, Forfaitierungen).

Durch den bedarfsorientierten Produktbaum wird eine Symbiose zwischen den Themen des Kunden, den Produkten der Bank sowie zu den vorhandenen Informationsmedien der Potentialanalyse geschaffen.

Eine wesentliche Voraussetzung für diesen Systemansatz ist jedoch, dass der Berater die Bedürfnisse des Kunden kennt und versteht und er einen gute Überblick über die Merkmale und den Nutze der angebotenen Produkte hat.