Ich möchte an dieser Stelle nicht die Produktmerkmale, die Vorteile und/oder Nachteile von Leasing und Factoring ausbreiten. Diese sind hinlänglich bekannt und lassen sich zudem ohne weiteres nachschlagen.

Mir geht es um die Bilanzverkürzung, die mit beiden Produkten möglich ist und um das Verhältnis des Unternehmers zu seinem Steuerberater:

Viele Unternehmer haben ein sehr enges Vertrauensverhältnis zu Ihrem Steuerberater. Das ist typischerweise umso enger, je geringer die eigene Finanzkompetenz im Unternehmen ausgeprägt ist.

Oftmals erleben Firmenkundenberater, dass Steuerberater sehr skeptisch bis ablehnend alternativen Finanzierungsprodukten gegenüberstehen und daher ihren Mandanten davon aktiv abraten. Natürlich ist es im Regelfall so, dass für ein Mehrwertprodukt ein höherer Preis aufgerufen wird, als für ein Standardprodukt. Dieser höhere Preis leitet sich aus den zusätzlich gebotenen Produktmerkmalen ab.

Die andere Seite der Medaille ist jedoch, dass ein Steuerberater (unter anderem) den Jahresabschluss seines Mandanten nach dessen Bilanzsumme und Anlagebuch abrechnet. Ich sehe hier keinen Interessenkonflikt in der Beratung der Mandantschaft, jedoch die Gefahr einer unbewusst verschobenen Wahrnehmung, da die eigene Anreizstruktur nicht zwingend im völligen Einklang mit der Interessenlage des Mandanten sein muss. (=auf der Bilanz ist „besser“ als von der Bilanz)

Quelle zur Steuerberatervergütung: Vergütungsverordnung für Steuerberater, Steuerbevollmächtigte und Steuerberatungsgesellschaften (Steuerberatervergütungsverordnung – StBVV)

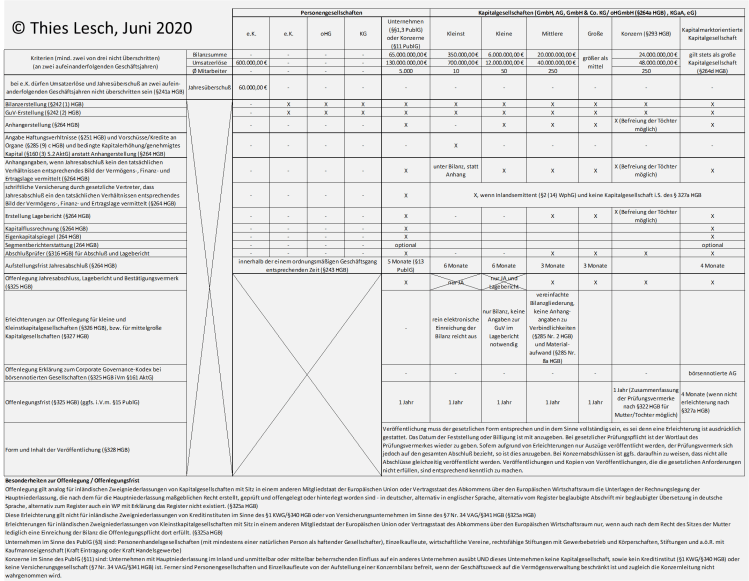

Nach §316 HGB muss der Jahresabschluss einer mittelgroßen (oder größeren) Kapitalgesellschaft durch einen Abschlussprüfer geprüft werden. Das bedeutet, dass kleine und Kleinstkapitalgesellschaften keinen Abschlussprüfer benötigen.

Nicht jeder Steuerberater ist auch Wirtschaftsprüfer, aber fast jeder Wirtschaftsprüfer ist auch Steuerberater. Wenn man unterstellt, dass grundsätzlich jeder gern seine langjährigen Kunden behalten möchte, dann ist es vermutlich für einen Steuerberater sinnvoll, seinen Mandanten dabei behilflich zu sein, die Grenze von der kleinen zur mittleren Kapitalgesellschaft nicht zu überschreiten.

Für die Größeneinordnung der Gesellschaften ist es notwendig, dass 2 von 3 Kriterien die jeweiligen Grenzen nicht überschreiten. Das Kriterium der Bilanzsumme lässt sich durch Leasing und echtes Factoring – in einem entsprechenden Rahmen – anpassen, bzw. herabsenken.

Bei entsprechenden Unternehmen, wo diese Konstellation zu beobachten ist, gibt es mit Sicherheit ein übereinstimmendes Interesse von Unternehmen, Steuerberater und Bank bzw. Sparkasse:

Die kleinere Größenklasse im Unternehmen erlaubt es Kosten für eine Prüfung zu ersparen, der Steuerberater geht nicht das Risiko, seinen Mandanten an einen Wirtschaftsprüfer zu verlieren und der Firmenkundenberater kann ein Mehrwertprodukt platzieren.

Ich persönlich glaube, dass dies auch für den einen oder anderen Steuerberater ein Augenöffner sein kann und auch insgesamt zu einem Umdenken über alternative Finanzierungsformen führen kann.

Wie immer freue ich mich auf Ihre Kommentare!