Anmerkung: Dieser Text ist eine gestraffte Version meiner Diplom-Arbeit (Fernuniversität in Hagen bei Prof. Dr. Gehring) aus dem Jahr 2007.

„Das Marketing ist viel zu wichtig, um es der Marktingabteilung zu überlassen.“

David Packard, Mitbegründer von Hewlett-Packard (aus Kotler, 2002, S. 64)

Heranführung an das Thema

Die Ziele einer dem erwerbswirtschaftlichen Prinzip folgenden Bank sind auf die Erwirtschaftung von Gewinnen ausgerichtet – unabhängig davon ob ein Stakeholder- oder ein Shareholder-Ansatz Teil der Unternehmensphilosophie ist. Auch wenn nicht immer die Gewinnmaximierung im Vordergrund steht, so ist das Erzielen eines angemessenen Gewinns, wie zum Beispiel üblicherweise in den Satzungen von Genossenschaftsbanken enthalten, oder eine Vermeidung von Verlusten eine Art von Gewinnstreben.

Zur Erreichung dieser Ziele sind regelmäßig Investitionen erforderlich, die dann in den bankbetrieblichen Leistungsprozess eingehen, um über den Absatz der erzeugten Dienstleistungen (Produkte) Einzahlungsüberschüsse zu erwirtschaften. Das Kreditinstitut ist Teil einer komplexen und sich laufend verändernden Umwelt und als solches externen Einflüssen ausgesetzt. Dies führt dazu, dass Chancen aber auch Bedrohungen (vgl. KOTLER, 1989, S. 258) für das Unternehmen entstehen und vergehen. Durch laufende Anpassung und Einstellung auf die Umwelt, z.B. einer Modifizierung der Strategie, soll die Positionierung der Bank verbessert oder zumindest gesichert werden. In diesem Sinne sind die Maßnahmen darauf ausgerichtet, den erwarteten Kapitalwert der vorgenannten Einzahlungsüberschüsse zu Gunsten der Gesellschafter (im Sinne eines Shareholder Value-Ansatzes als DSC-Perspektive zur Unternehmensbewertung (Discounted Cashflow)) zu erhöhen oder mindestens auf bisherigem Niveau zu halten.

Um den Erfolg einer einzelnen Maßnahme zu ermitteln gelangen oftmals Kennzahlen zum Einsatz, welche die Wirkung dieses Projektes auf die Unternehmensziele veranschaulichen sollen. „Eine Kennzahl ist eine relative oder absolute Zahl, die in verdichteter Form Informationen über einen Realitätsausschnitt beinhaltet und zur Beantwortung einer bestimmten Fragestellung gebildet wird.“ (HEINEKE, 2005, S. 70)

Besonders schwierig ist die Beurteilung des Erfolges immer dann, wenn ähnlich gelagerte Investitionen in unterstützende Prozesse, d.h. aus technologischer Sicht erfolgsfördernd aber nicht erfolgskritisch, durchgeführt werden. Die Herausforderung besteht dann darin, eine wahrgenommene Gesamtwirkung auf mehrere Einzelursachen zurückzuführen und z.B. eine allgemeine Marktentwicklung, die für oder gegen die Bank wirkt, auszublenden. Ein einfaches Beispiel ist die Planung von Kundenbesuchen: Sie unterstützt die optimale Auslastung der vorhandenen Ressourcen und fördert damit (idealerweise) den Unternehmenserfolg, sie ist aber aus technologischer Sicht kein zwingender Bestandteil des Vertriebserfolges.

Wenn man akzeptiert und unterstellt, dass Wettbewerbsvorteile nur temporär bestehen, bzw. erhebliche Anstrengungen erforderlich sind, um diese zu verteidigen, so wird rasch einsichtig, dass in der Beurteilung all dieser Investitionen auch die Zeit ein wesentlicher Faktor ist, d.h. die Schnelligkeit, mit der die Erfolgsmessung eingeleitet und durchgeführt werden kann – also quasi eine Früherkennung des Investitionserfolgs.

Banken in Deutschland und Europa sehen sich seit Jahren einem stark veränderndem Umfeld ausgesetzt, so dass das klassische Volumendenken einem Ertragsdenken gewichen ist (vgl. PAUL/SIEWERT, 1998, S. 14f. ). „Bei allen Kundengruppen im nationalen und internationalen Geschäft werden die Entwicklungstrends ein wachsendes Volumen an Nachfrage nach bedarfsgerecht differenzierten und individualisierten Finanzdienstleistungen zur Folge haben. Innovationsführer werden verstärkt neue Angebote entwickeln, um auf diese Weise bevorzugt vom Marktpotential zu profitieren.“ (STEIN, 1997, S. 103 ) Neben dem allgemeinen technischen Fortschritt, der seinerseits zu Anpassungen in der Kreditwirtschaft führt, sind zudem nachfolgende Herausforderungen zu bewältigen (vgl. BANKENVERBAND, 2006, S. 46ff.):

- So besteht aus zunehmend steigenden Anforderungen der Bankenaufsicht ein gewisser Druck zur Kooperation, um die Kosten zu teilen.

- Teils über Direktbanken wird das Internet als neuer Zugang zu potenziellen Kunden aktiv und aggressiv genutzt.

- Europäische Auslandsbanken nutzen die Harmonisierung des EU-Binnenmarktes, um sich nach neuen Märkten umzuschauen.

- Eindringen von Nichtbanken und anderen Finanzdienstleistern in die Zielkundschaft der Banken.( vgl. STEIN, 1997, S. 103)

Diese höhere Wettbewerbsintensität führt dazu, dass Kreditinstitute sowohl in die Prozesse investieren (Qualitätssteigerung und Kostensenkung), als auch in die Kundenbeziehungen. Dies mit dem Ziel, bestehende Kundenbeziehungen zu halten und abzusichern gegen Zugriffe durch Wettbewerber, aber auch, um Kundenbeziehungen besser auszuschöpfen; darüber hinaus müssen zusätzlich auch neue Kunden gewonnen werden, allein um eine natürliche Fluktuation auszugleichen. Die Beziehung eines Kunden zu seiner Bank ist komplex und von verschiedenen, teilweise gegenläufigen Bedürfnissen und Interessen geleitet. Eine Investition in die Kundenbeziehung oder in die Dienstleistungsprozesse – als Teil derselben – wird eine Auswirkung auf die Kundenbeziehung haben. Doch ist es die nach Art und Intensität erwartete? Dies jedoch frühzeitig zu erkennen, ist ein wesentlicher Teil in der Erfolgsbetrachtung der Investition und Legitimationskriterium für eine weitere Anwendung der Investition.

Aufbau und Zielsetzung der Arbeit

CRM (Customer Relationship Management) ist das Schlagwort der letzten Jahre, wenn es um kundenzentrierte Ansätze geht und wenn die vorhandenen Kundenpotenziale umfassender und effizienter abgeschöpft werden sollen. CRM ist ein komplexer und vielschichtiger strategischer Ansatz, der bei der Einführung umfangreiche Ressourcen bindet und investiven Charakter hat. Somit muss selbstverständlich auch CRM seinen Erfolg und Nutzen beweisen. Diesen zu diskutieren, potenzielle Lösungsansätze zur Messung mittels relevanter Kennzahlen zu erörtern und einen konkreten Anwendungsvorschlag für ein Kennzahlensystem einer CRM-Lösung zu erarbeiten soll Gegenstand der nachfolgenden Diplomarbeit sein. „Den Kennzahlen kommt dabei die Aufgabe zu, die Zielerreichung zu messen, wobei insbesondere die Messung nichtfinanzieller Ziele […] im Mittelpunkt der Überlegungen steht.“ (HEINEKE, 2005, S. 66) Zunächst erfolgt jedoch eine kompakte Aufbereitung von CRM-Grundlagen und den implizierten strategischen Zielsetzungen eines Unternehmens, welches sich mit CRM auseinander setzt, um die Komplexität der anstehenden Investitionen und Veränderungen zu verdeutlichen. Danach folgt ein kurzer Abriss über die klassischen verbreiteten und bekannten Verfahren der Investitionsrechnung und insbesondere eine Ausarbeitung der Schwächen dieser Verfahren zur zutreffenden Erfolgsbeurteilung von CRM-Projekten/Systemen. Kennzahlen, die geeignet erscheinen, eine Aussage über CRM zu treffen, werden identifiziert und beschrieben. Weiterhin eine Diskussion und Abwägung zur Auswahl der geeigneten Kennzahl(en). Das Ergebnis dieser Erörterung, der Lösungsansatz, wird in einem anonymisierten Fallbeispiel, mit dem Nutzerfokus auf das Firmenkundengeschäft (Als Eingrenzung auf das Firmenkundengeschäft dient eine übliche Definition aus der Literatur (Definition nach HEIN in Kap. 2) und nicht die individuelle Organisationsform des Anwendungsfalls), angewendet, um parallel das Ergebnis durch eine Expertenbefragung zu verifizieren.

Customer-Relationship-Management (CRM) in Banken

Die verschiedenen Absatzmärkte der Unternehmen haben sich in den letzten Jahrzehnten nachhaltig gewandelt. Insbesondere getrieben durch die Güter-knappheit nach dem zweiten Weltkrieg, waren die Märkte bis in die 60er Jahre des letzten Jahrhunderts hinein stark produktgetrieben. Die klassische Interpretation des Marketingbegriffs versteht Kaufvorgänge als einmalige Transaktionen. Dies impliziert, dass vorausgegangene Transaktionen keinen nachhaltigen Einfluss auf bevorstehende Transaktionen haben. Damit ist die unternehmerische Strategie mit der quantitativen Akquisition von Neukunden gleichzusetzen und der Erhalt des Kundenstamms daher im Hintergrund. Die Schwerpunkte der Unternehmenssteuerung lagen auf der Entwicklung der Produktpalette und dem Aufbau eines umfassenden Vertriebsnetzes. Mit zunehmender Marktsättigung der 70er Jahre wandelten sich die Märkte von Verkäufer- in Käufermärkte, d.h. die Marktmacht wechselte auf die Verbraucher. Eine Vielzahl von ähnlichen und vergleichbaren Produkten entstand. In der Wettbewerbsorientierung der 80er Jahre galt es die eigene Marke zu profilieren und so das Unternehmen mit seinem Produktangebot im Wettbewerbsumfeld zu positionieren. Die 90er Jahre brachten eine Umfeldorientierung – nicht nur auf den Wettbewerb sondern auch auf die Bedürfnisse und Situation der Kunden. Auf schneller Reaktionsfähigkeit und Flexibilität, um angemessen auf die heterogenen Kundenwünsche reagieren zu können, lag das Augenmerk. Derzeit „und auch in der nächsten Zeit, befindet sich der Markt in der Phase der Netzwerkorientierung.“(SELK, 2005, S. 37)

Durch diese Kundenorientierung – in Verbindung mit den neuen Möglichkeiten der Informations- und Kommunikationstechnologien – können leichter kunden-individuelle Lösungen angeboten werden. „Während Mitte der 80er Jahre […] die Kundenzufriedenheit im Mittelpunkt [stand, wurde] diese Mitte der 90er Jahre durch […] die Kundenbindung abgelöst.“( FOEHN, 2006, S. 35f) Es wird „im Marketing oftmals von einem Paradigmenwechsel vom Transaktionsmarketing hin zum Beziehungsmarketing gesprochen.“ (HENSELER, 2003, S. 11) Dies soll zu einer optimalen Bedürfnisabdeckung am Kunden führen und damit Maximierung des Kundennutzens. Es setzt ein Bindungsverhalten des Kunden an das Unternehmen bzw. den Lieferanten voraus, wobei die Vergangenheit der Geschäftsbeziehung die Kaufentscheidung mit beeinflusst. Kunden sollen langfristig an das Unternehmen gebunden werden, da in der Regel die Kosten der Kundenbindung geringer sind, als die Kosten der Kundengewinnung. Damit wird eine nachhaltige Grundlage für zukünftige Umsätze geschaffen. „Eine Verbesserung der Kundenbindungsrate um 5% kann zu Ertragssteigerungen von 25% bis 50% führen.“ (KRAUSE, 1997, S. 313) So steht der Kunde – als zentraler Teil dieses Beziehungsnetzwerkes – stärker als jemals zuvor im Mittelpunkt unternehmerischen Handelns.

Aus dieser veränderten Perspektive entstand aus dem Zusammenwachsen einer Vielzahl von Konzepten, wie zum Beispiel das Relationship Management (Beziehungsmarketing), Enterprise Marketing Automation (Marketingautomatisierung), Sales Force Automation (Verkaufsautomatisierung) und Service Automation (Serviceautomatisierung), der Begriff Customer Relationship Management. Teil dieser neuen Perspektive ist die Ansicht, „dass die Wertschöpfung eines Unternehmens nicht primär aus dessen Produkten, sondern aus Kunden-beziehungen generiert wird.“(HENSELER, 2003, S. 11)

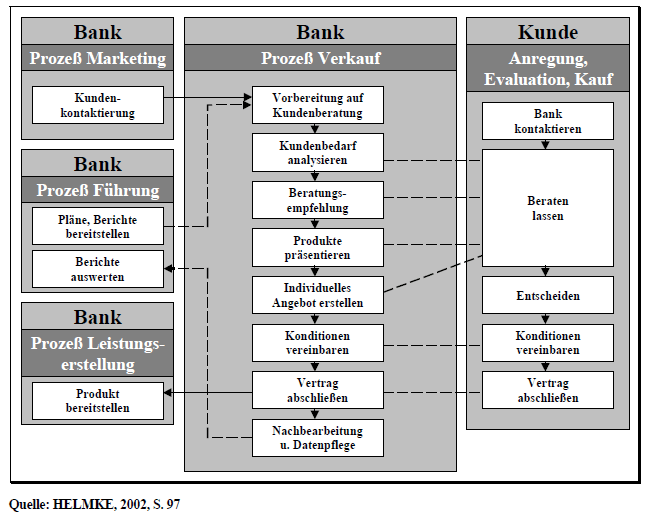

Die bereits in der Einleitung angedeuteten Veränderungen im Wettbewerbsumfeld der Banken, wie z.B. die Verlagerung der Marktmacht zu Gunsten der Nachfrageseite, sowie laufend und zunehmend besser informierte Kunden (z.B. durch das Internet), führen zu einem erhöhten Druck auf die Anbieter, die Kreditinstitute. Dies macht Investitionen in die Prozesse und in die Kundenbeziehungen erforderlich. Andere Branchen widmen sich bereits seit Jahren aktiv der Kundenorientierung als zentralen Faktor für den Unternehmenserfolg in einem derartigen Marktumfeld. Unter diesen Rahmenbedingungen erfährt die einzelne Kundenbeziehung eine neue Bedeutung. Die Gesamtheit des Kundenprozesses einer Bank wird auch als Customer Buying Cycle bezeichnet (vgl. HELMKE, 2002, S. 97). Es gilt im Rahmen einer CRM-Strategie bei einem Kreditinstitut diesen Customer Buying Cycle in dem CRM-System nachzubilden, bzw. zu unterstützen. Helmke hat einen verallgemeinerten Customer Buying Cycle für ein Kreditinstitut nachgebildet, der die kundenrelevanten Prozesse und Teilprozesse andeutet:

Das Firmenkundengeschäft der Banken ist ein Individualgeschäft, d.h. gekennzeichnet durch eine tendenziös geringe Kundenanzahl in Verbindung mit höchst unterschiedlichen, individuellen Anforderungen an den Dienstleister. Gegenüber der nachstehend abgebildeten Abgrenzung von Hein, hat sich die Marktsegmentierung in den letzten 20 Jahren bereits weiterentwickelt. So werden heute üblicherweise die kleineren Firmenkunden, wie z.B. Kleingewerbe-treibende, Handwerker und Freiberufler in einem standardisierten Segment – ähnlich der breiten Privatkundschaft – zusammengefasst. Ein verbreiteter Begriff hierfür sind Geschäfts- oder Gewerbekunden. Die Abgrenzung der Segmente ist jedoch von Bank zu Bank sehr unterschiedlich. Wegen des Retailansatzes erfolgt oftmals eine organisatorische Anbindung an das Privatkundensegment.

„Die Einführung eines CRM-Systems im Bankenbereich gestaltet sich in der Regel als außerordentlich komplex, da Vertriebswege, Abteilungen und Geschäftsfelder im Rahmen eines CRM bereichsübergreifend vernetzt werden müssen. … Im Zuge der IT-Integration ist die Datenqualität der bestehenden Datensätze ein wesentlicher Faktor für den schnellen Aufbau eines Data-Warehouse, das für aussagekräftige Analysen und Auswertungen herangezogen werden kann. … Neben den IT-Strukturen zur Verknüpfung der Unternehmens-bereiche ist es primär die Ausrichtung auf den Kunden, die in CRM-Konzepten die zentrale Rolle spielt.“ (ZERRES, 2004, S. 27) Ein CRM-Vorhaben kann bei den meisten Banken nicht mehr am Nullpunkt starten, sondern muss bereits bestehende Konzepte, Prozesse, Applikationen und Systemschnittstellen integrieren.

Als besondere Herausforderung für eine CRM-Einführung im Firmenkundengeschäft der Banken ist das höhere Maß an Komplexität, dem Rechnung zu tragen ist. Dies bezieht sich zum einen auf eine geringere Anzahl an Kunden, d.h. geringere statistische Stabilität in der Grundgesamtheit bei der Bildung von Typologien, bei gleichzeitig mehr und variantenreicheren Produkten – hier sind augenscheinlich höhere Freiheitsgrade in der Prozessgestaltung von Nöten.

Kein Unterschied zur Industrie besteht jedoch für Kreditinstitute dahin gehend, dass die Investition in einen CRM-Ansatz sich nicht nur amortisieren, sondern darüber hinaus einen nachhaltigen Beitrag zum Unternehmenswert liefern soll. Dieser Beitrag setzt voraus, dass eine CRM-Lösung erfolgreich eingeführt wird und eine eingeführte CRM-Lösung erfolgreich ist.

Grundlagen und Definition Customer Relationship Management

Customer-Relationship-Management ist ein „ganzheitlicher Ansatz zur Unternehmensführung. Er integriert und optimiert auf der Grundlage einer Datenbank und Software zur Marktbearbeitung sowie eines definierten Verkaufsprozesses abteilungsübergreifend alle kundenbezogenen Prozesse in Marketing, Vertrieb, Kundendienst und F & E. Zielsetzung von CRM ist die gemeinsame Schaffung von Mehrwerten auf Kunden- und Lieferantenseite über die Lebenszyklen von Geschäftsbeziehungen. Das setzt voraus, dass CRM-Konzepte Vorkehrungen zur permanenten Verbesserung der Kundenprozesse und für ein berufslebenslanges Lernen der Mitarbeiter enthalten.“( RAPP, 2001)

CRM ist also bei weitem mehr als nur eine Software, gleichwohl hat die Software als Infrastruktur einen erheblichen Stellenwert innerhalb einer CRM-Strategie bzw. in einem CRM-Unternehmen. Die Theorie zeichnet bereits heute ein Bild eines geschlossenen Regelkreises aus Datensammlung, Datenanalyse und -aufbereitung und Zurückspielen an die operativen Ebenen. Man spricht auch von „closing the loop“. „Vor der Einführung eines CRM-Systems müssen die strategischen Ziele des Unternehmens und die dazu erforderlichen kunden-orientierten Geschäftsprozesse klar definiert sein, bevor mit der Hilfe von CRM-Systemen die notwendige IT-Unterstützung konzipiert werden kann.“ (HELMKE, 2002, S. 6) Die Software dient der Untersützung der vier von Selk (SELK, 2005, S. 39ff) identifizierten Hauptstoßrichtungen des CRM, die ihrerseits als Teil unternehmerischen Handelns der Steigerung des Unternehmenserfolgs dienen:

- Kundenselektion,

- Langfristige und profitable Kundenbeziehungen,

- Kundenzufriedenheit und Kundenbindung, sowie

- Kundennähe.

In der Praxis ist CRM nicht gänzlich frei von Kritik. Insbesondere Datenschützer melden regelmäßig Bedenken an; es wird oftmals auf der Basis argumentiert, dass selbst bei einer Einverständniserklärung durch den Kunden zur Speicherung von Daten für den Kunden nicht überblickbar ist (vgl. LEOPOLD, 2006, S. 1), welche Zielsetzungen mit welchen Auswirkungen hierdurch letztendlich verfolgt werden und dadurch letztendlich die Datenschutzinteressen der Kunden ausgehebelt werden. Diese Argumentationen zielen insbesondere natürlich auf das Segment der Privatkunden, gelten aber in entsprechender Abwandlung auch für die Firmenkunden – zumal dort neben den Firmendaten möglicherweise auch Daten zu den Mitarbeitern der Kundenfirma gespeichert werden. In der letzten Zeit ist CRM auch zunehmend auf der Tagesordnung von Wirtschaftsethikern – es wird vielfach darüber diskutiert, ob CRM unseriöse Verkaufspraktiken unter-stützt, wie zum Beispiel einem systematischen Ausnutzen von Notsituationen beim Kunden oder Verkaufsgesprächen mit manipulativem Charakter wegen der umfassenden Informationslage (vgl. SATTLER, 2006).

Zielrichtungen des Customer Relationship Management

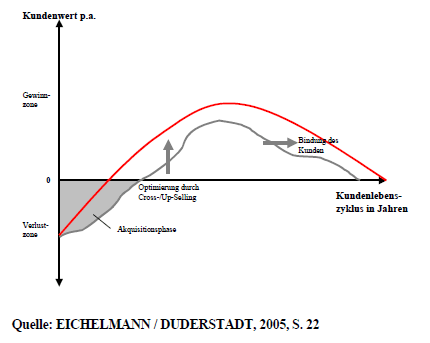

Customer Relationship Management bedeutet, jeden einzelnen Kunden zu kennen und dieses Wissen um die Bedürfnisse und Besonderheiten des Kunden bei jeder Interaktion auch anzuwenden. So entsteht eine Atmosphäre des gegenseitigen Verstehens und Vertrauens. Diese Kundenintimität ist einfach zu erreichen, so lange die Kundenanzahl überschaubar ist. Im Ergebnis führt dies zu einer Differenzierung der Kundenbeziehungen; diese Differenzierung erstreckt sich sowohl auf die Leistungen als auch auf die Kommunikation. „CRM soll Nutzen für das Unternehmen als auch für den Kunden schaffen. Wert für das Unternehmen entsteht durch eine Steigerung der Wertbeiträge der Kunden, die sich positiv auf das Unternehmensergebnis auswirken. Der Kundenwert (Customer Equity) ist definiert als der Nettonutzen der Geschäftsbeziehung aus Anbietersicht während der Kundennutzen (Customer Value) den erhaltenen oder erwarteten Nettonutzen aus einer Geschäftsbeziehung aus Kundensicht betitelt. Kundenwert und Kundennutzen sind zwei wesentliche Zielgrößen im CRM.“ (REICHOLD, 2006, S. 16) Der Customer Equity (CE) Ansatz beschreibt den Kundenwert über den langfristigen Wert eines Unternehmens, der durch den Wert der Kundenbeziehungen bestimmt wird. Bewertet wird genaugenommen nicht der Kunde sondern die Geschäftsbeziehung und der durch diese implizierte Beitragsstrom, den der Kunde im Zeitablauf realisieren wird. Das Customer Equity entspricht der Summe der CLV (Customer Lifetime Value) aller Kundenbeziehungen. Beim CLV wird der Wert eines Kunden über seine gesamte (geschätzte voraus-sichtliche) Kundenlebensbeziehung mit dem Unternehmen betrachtet. „Er orientiert sich an der klassischen Kapitalwertmethode mit dem Unterschied, dass beim CLV das investitionsrechnerische Kalkül auf den einzelnen Kunden als Investitionsobjekt (Kundenkapitalwert) stützt.“ (EICHELMANN / DUDERSTADT, 2005, S. 20) Dabei bestimmt er sich aus allen dem Kunden – oder der Kundengruppe – zurechenbaren – mit Eintrittswahrscheinlichkeiten gewichteten – Umsätzen und Kosten. Der Kundenbarwert beschreibt dabei den aktuellen Wert über die diskontierte Summe zukünftiger Ein- und Auszahlungen des Kunden. Auf diese Weise wird die Lebensdauer der Geschäftsbeziehung als zusätzliche Dimension in die Betrachtung integriert. Auch diese zweite Zielrichtung ist in der nachfolgenden Abbildung veranschaulicht.

„Seit wenigen Jahren gewinnen in der Theorie und Praxis auch erweiterte Defi-nitionen des CLV durch den Einbezug von vorökonomischen oder interaktions-spezifischen Wertbestandteilen an Bedeutung für die Kundenbewertung. […] Gerade langjährige und loyale Bankkunden sind ideale Kommunikatoren, weil sie auf freiwilliger Basis – geleitet durch Ihre Zufriedenheit – Neukunden akquirieren.“ (FOEHN, 2006, S. 87) Der strategische Wert kann über mehrere qualitative Faktoren – z.B. mit Hilfe eines Scoring-Modells – abgeleitet werden, wie zum Beispiel über den Referenzwert (erfolgreiche Weiterempfehlung) oder dem Cross-Selling-Wert (zusätzliche vom Kunden gekaufte Produkte). Somit können beim CLV zur Berechnung des Kundenwertes quantitative und qualitative Bestimmungsgrößen integriert werden, die dann über die erwartete Dauer der Geschäftsbeziehung diskontiert werden. Die Herausforderungen und Risiken der CLV-Methode liegen in der Wahl des Betrachtungszeitraumes sowie – analog zur Kapitalwertmethode – bei der Wahl des Kalkulationszinsfußes.

„As marketers, we should be committed to the proposition that the creation of customer value must be the reason for the firm’s existence and certainly for its success.“ (SLATER, 1997, S. 166 zitiert nach VOGEL, 2006, S. 13) Der Kundenwert wird determiniert aus dem Marktpotential und dem Ressourcenpotential des Kunden. „Das Marktpotential beschreibt hierbei den Verkaufserfolg, den das Unternehmen beim Kunden gegenwärtig und zu-künftig erzielt. Im Ressourcenpotential wird der Kunde zum ,Asset‘ des Unter-nehmens. Hierunter wird charakterisiert, welchen indirekten Beitrag der Kunde zum Unternehmenserfolg liefert.“ (HENSELER, 2003, S.20)

Kundenselektion zur Wertsteigerung des Kundenportfolios

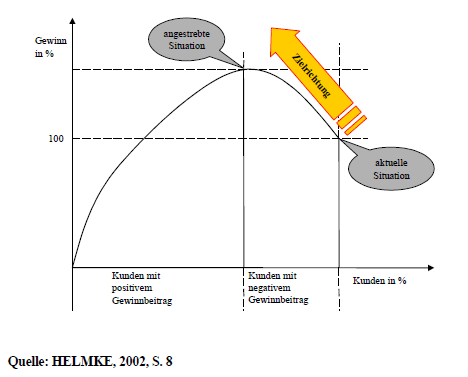

Kundenorientierung bedeutet nicht „möglichst viele Kunden“ sondern Konzentration auf die bedeutenden Kunden, d.h. die Kunden mit erheblichen ökonomischen Auswirkungen auf das Unternehmen. So spricht die Erfahrung da-für, dass oftmals eine Konzentration der größten Teile der Geschäftsaktivitäten auf eine vergleichsweise geringe Kundenanzahl entfällt (sogenanntes Pareto-Prinzip). Verstärkt wird dies durch die fortdauernden Konzentrationsprozesse in der Wirtschaft, die dazu führen, dass die Erträge mit immer weniger Kunden (Anzahl) gemacht werden. Für diese geringe Anzahl an bedeutenden Kunden eines Betriebes hat sich der Begriff „Key Accounts“ eingebürgert. Die nachstehende Grafik verdeutlicht, dass nicht mit allen Kundenbeziehungen Geld verdient wird, d.h. es sich Wertvernichter unter den Kunden befinden. In diesem Sinne wird deutlich, dass eine Konzentration auf die profitablen Kunden explizit eine Reduzierung der Anzahl der Geschäftsbeziehungen einschließt.

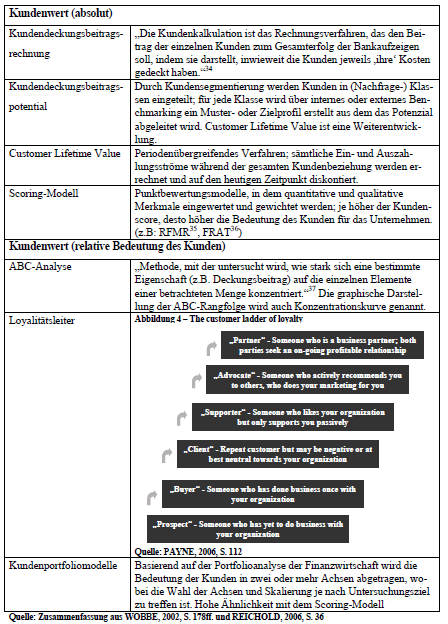

„Der Wert eines Kunden setzt sich aus der Differenz seiner positiven Leistungsbeiträge und den anfallenden Kosten im Rahmen der Kundenbeziehung zusammen.“ (WOBBE, 2002, S. 157) Vor dem Hintergrund der vielfach gesättigten Märkte – und dem damit verbundenen Druck auf die Angebotspreise, sowie die einher gehend tendenziös sinkende Kundentreue – ist unmittelbar schlüssig, dass für die in Wettbewerb stehenden Unternehmen nicht unendlich viele potentiell profitable Kundenbeziehungen zur Verfügung stehen. Somit sind die potentiell bedeuten-den Kunden knapp und einer profitablen Kundenbeziehung kommt die Rolle einer Ressource zu, die – wenn Sie erfolgreich gegen den Wettbewerb abgeschirmt werden kann – zu einem echten Wettbewerbsvorteil entwickelt werden kann. Der ökonomische Kundenwert bildet somit aus der Sicht des Unternehmens einen Vermögensgegenstand, den es im Gesamtwert zu maximieren gilt. „Dreh- und Angelpunkt des Kundenwertmanagements ist eine wertorientierte Segmentierung der Kunden.“ (JUNCKER, 2006, S. 348 ) Zur Identifikation der bedeutenden Kundenbeziehungen bestehen verschiedene, auch in der Bankpraxis eingeführte Modelle, die nachfolgend kurz tabellarisch skizziert sind:

Für die Durchführung einer Kundenbewertung in der Praxis empfiehlt sich zunächst ein pragmatischer Ansatz, der sich auf eine oder nur wenige, leicht zu ermittelnde, Kennzahlen beschränkt. Auf diese Weise bleibt die Nachvollziehbarkeit des Verfahrens gewährleistet und es werden schnell Ergebnisse erzielt. Bei der Wahl der Kennzahlen ist jedoch zu berücksichtigen, dass nicht aus-schließlich auf vergangenheitsbasierte Werte zurückgegriffen wird, sondern dass auch Potentiale eine ausreichende Berücksichtigung finden. In einem weiteren und späteren Schritt kann dann eine detailliertere Analyse durchgeführt werden, um die Daten abzusichern und die bedeutenden Kunden auch noch zu priorisieren oder weiter abstufen zu können.

Kundenzufriedenheit – ein wichtiger Indikator des Kundennutzens

Es ist unmittelbar einsichtig, dass der erforderliche Ressourceneinsatz, um das Vertrauen eines neuen Kunden zu gewinnen, üblicherweise erheblich über dem erforderlichen Ressourceneinsatz liegt, der nötig ist, um einen zufriedenen Kunden das Vertrauen erneut ausgesprochen zu bekommen. Kunden, die mindestens die Leistung bekommen, die Sie erwarten, sind mit der erbrachten Leistung des Unternehmens zufrieden. „The concept of customer value suggests a strong relationship to customer satisfaction.“ (WOODRUFF, 1997, S. 142 zitiert in VOGEL, 2006, S. 59) Zufriedene Kunden können Loyalität (vgl. SCHWARZE, 2002, S. 245) entwickeln und leiten aus der positiven Erfahrung in der Vergangenheit eine hohe Wahrscheinlichkeit der Zufriedenheit mit Leistungen in der Zukunft ab; mit diesen Kunden lässt sich erfolgreiches Cross-Selling betreiben. Aus dem Verhalten der Vergangenheit leitet sich so möglicherweise eine Verhaltensabsicht für die Zukunft ab: Der Kunde möchte wieder kaufen, oder zum Beispiel eine Empfehlung für das Unternehmen aussprechen. Diese Loyalität, einhergehend mit dem nachhaltig erfüllten Leistungsversprechen führt dazu, dass sich Kunden mit einem Unternehmen verbunden fühlen.

Kundenbindung – ein Kernziel der Kundenorientierung

„Kundenbindung und Kundenprofitabilität sind als Effektivitäts- und Effizienzkomponente elementarer Treiber des Kundenwertes; sie bilden als Kernziele den Schwerpunkt von Ansätzen der Kundenorientierung im Sinne des Kundenbindungsmanagements.“ (REICH, 2003) Kundenbindung leistet auch einen erheblichen Beitrag zum wirtschaftlichen Erfolg des Unternehmens, weil durch Erhöhung des Kaufvolumens (Zusatzkaufverhalten) oder durch die Erhöhung der Kauffrequenz (Wiederkaufverhalten) ein Grundstein für das Unternehmenswachstum gelegt werden kann. „Obwohl man dazu neigen könnte, das Produkt als solches in den Mittelpunkt der Betrachtung zu stellen und gleichzeitig eine ebenso geartete Sichtweise der Nachfrager auf das Produkt zu unterstellen, kommt dem Service bzw. den entsprechenden Dienstleistungen doch eine immer bedeutendere Rolle zu. Dienstleistungen nehmen immer mehr den Charakter des kaufentscheidenden Faktors an.“ (OLBRICH, 2001) Die Kundenzufriedenheit als Voraussetzung der Kundenbindung wird also dadurch bestimmt, dass die Leistung objektiv den geforderten Qualitätsparametern entspricht und, dass dieser Erfüllungsgrad auch durch den Kunden subjektiv wahrgenommen wird.

Wichtiges Element zum Erhalt der Kundenzufriedenheit ist ein After Sales Service zur Vermeidung von kognitiven Dissonanzen. „Informationen, die den Kunden nach der Kaufentscheidung (aus eigener Erfahrung, über sein soziales Umfeld, durch Massenmedien) erreichen, weichen möglichweise von den in der Entscheidung verarbeiteten Informationen negativ ab und rufen eine Erwartungsenttäuschung hervor. Die Verhaltensrelevanz der Nachkaufdissonanzen ist gegeben, wenn ihre Intensität eine individuelle Toleranzgrenze überschreitet.“ (HELMKE, 2002, S. 112) Kundenbindung auf der Basis von Kundenzufriedenheit impliziert daher ein anhaltendes Interesse an dem Kunden über die Zeitpunkt des eigentlichen Kaufes hinaus (nach dem Kauf ist vor dem Kauf). Mit einer hohen Kundenbindung geht üblicherweise eine geringere Preiselastizität der Nachfrage einher (WOBBE, 2002, S. 35), d.h. die gebundenen Kunden werden bei einer kleineren Änderung der Preispolitik die Geschäftsbeziehung nicht sofort aufgeben. Hieraus resultiert für das Unter-nehmen ein Erlössteigerungspotenzial. Gleichzeitig können zum Beispiel die Transaktionskosten sinken, weil mehrfach wiederkehrend auf bekannte vertragliche Vereinbarungen zurückgegriffen werden kann.

Die Intensität der Kundenbindung ist vom erlebten Nutzen des Kunden abhängig, sowie den Kosten für den Wechsel einer Geschäftsbeziehung. Diese Kosten entstehen aus psychologischer und faktischer Bindung. Ziel ist daher die Erhöhung des Kundennutzens und gleichzeitig der Wechselkosten durch den Aufbau von Wechselbarrieren. Hierdurch wird eine „erhöhte Stabilität der Geschäftsbeziehung, eine verbesserte Informationsbasis für das Unternehmen sowie [… ein größerer] Aktionsspielraum des Anbieters“ (VOGEL, 2006, S. 10) erreicht. Die Stabilität erstreckt sich auf einen (relativ) sicheren Grundumsatz mit dem Kunden, d.h. eine Geschäftstätigkeit, die auch ohne weitere Akquisitionsbemühungen realisiert werden wird. „Grund hierfür ist die verringerte Alternativensuche sowie das habitualisierte Kaufverhalten der gebundenen Kunden.“ (VOGEL, 2006, S. 10) Darüber hinaus sind diese Kunden toleranter gegenüber Leistungsmängel und reagieren nicht unmittelbar mit einer Abwanderung, im Gegenteil – loyale Kunden sind bereiter mit dem Anbieter zu kommunizieren, was sich sowohl auf artikulierte Unzufriedenheit bei Mängeln als auch auf (kreative) Verbesserungsvorschläge bezieht. Loyale Kunden vertrauen ihrem Anbieter, so dass dieser bei Anpassungen auf Marktgegebenheiten mit einem höheren Handlungsspielraum ausgestattet ist.

Langfristige und profitable Kundenbeziehung

“Eine weitere Zielsetzung des CRM liegt darin, langfristige Kundenbeziehungen aufzubauen und zu festigen. Lagen bislang die Anstrengungen vieler Unternehmen v.a. in der Neukundengewinnnung, so nimmt jetzt die kontinuierliche Pflege bereits bestehender Kundenbeziehungen eine zentrale Rolle ein, um eine dauerhafte Kundenbindung zu erzielen.“ (HELMKE, 2002, S. 10) Langfristige Kundenbeziehungen tragen für beiden Seiten zu einem erhöhten Maß an Sicherheit bei: es stärkt sich das Vertrauen auf ein nicht-opportunistisches Verhalten der Gegenseite. Aus Sicht des Unternehmens können zum Beispiel auch Investitionsrisiken sinken, weil durch die sehr gut bekannten Kundenbedürfnisse oder sogar Kooperationen mit besonderen Kunden gemeinsam Problemlösungen erarbeitet werden können, die sich ihrerseits in einem besonders hohen Produktverständnis auf Nachfrager- und Anbieterseite manifestieren. Auf diese Weise können oftmals auch Kostenvorteile realisiert werden. Aus Sicht des Unternehmens ist hierbei jedoch nicht Ziel die Kundenorientierung zu maximieren, sondern aufgrund höherer Kosten einer Differenzierungsstrategie „den Grad der Kundenorientierung an dem Wert der einzelnen Kunden anzupassen.“ (HELMKE, 2002, S. 9) Nur (langfristig) profitable Kunden rechtfertigen also Kundenorientierung – in einem angemessenen Verhältnis zu ihrem Wertschöpfungspotential.

Anwendung von CRM in Banken

Customer Relationship Management trägt erhebliche Chancen für das Kreditinstitut in sich, wenn die Einführung erfolgreich ist. Der Nutzen für beide Seiten (Kunde wie Bank) ist – abgeleitet aus den CRM-Zielen – unmittelbar einsichtig. Aber auch Risiken – verbunden mit der CRM-Einführung – sind vorhanden. Diese reichen von überzogenen Erwartungen, über einen Projektfehlschlag mit einem (Teil-)Verlust der Investition bis hin zu echten Fehlern, mit negativer Wirkung auf die Kundenbeziehung (z.B. unzutreffende Annahmen bei der Bildung von Typologien, falscher Kommunikationskanal zur Kundenansprache gewählt, u.a.). Dies macht deutlich, wie bei jedem Projekt, dass eine angemessene Qualitätssicherung zwingend erforderlich ist – nicht nur wegen eines sorg-fältigen Umgangs mit den investierten Ressourcen, sondern auch wegen der unmittelbaren Auswirkung auf die Kundenbeziehungen. „Um CRM erfolgreich in einer Bank implementieren zu können, ist es im Vorfeld notwendig, ein Verständnis dafür zu entwickeln, dass die Einführung von CRM alle Unternehmensbereiche berührt und es weitreichender Veränderungen bedarf, um positive Effekte zu erzielen.“ (ZERRES, 2004, S. 26) Die Mehrheit der überzogenen Erwartungen resultierten aus einer reinen Technologiegetriebenheit, d.h. der eigentlich erforderliche strategische Anpassungsprozess und die Ausrichtung auf die Kundenbeziehungen wurde vernachlässigt. Um diesem Risiko von vornherein zu begegnen, ist es zweckmäßig, sich darum zu bemühen die Qualität der Kundenbeziehungen messbar zu machen und als relevante Steuerungsgröße für die Unternehmensleitung (und damit auch für die Geschäftsfelder) zu definieren. Dieser Kunden-wert zielt über den Kunden auf die Geschäftsbeziehung als Unternehmensasset ab und bildet eine Kern-Zielgröße im wertorientierten Management. So stellten auch Bain & Company fest (BAIN&COMPANY, 2005 zitiert aus BRUHN/GEORGI, 2006, S. 26f), dass die Eigenkapitalrenditen der Banken mehr als doppelt so hoch ausfallen, wenn folgende Wachstumshebel konsequent und professionell bedient werden:

- Management kritischer Kundeninteraktionen

- Emotionales Leistungsversprechen

- Zielgerichtete Neukundenakquisitionsstrategie

- Frühzeitige Neukundenbindungsstrategie

- Permanente Produktinnovation

- Wachstumsorientierte Kundenmetriken / Frühwarnsysteme

Demnach lassen sich die ersten vier Wachstumshebel als Kundenwerttreiber klassifizieren, die somit in den Fokus einer CRM-Initiative gehören. Der fünfte Wachstumshebel ist im Kern eine Aufgabe der Produktbereiche der Bank, wo-bei das analytische CRM bei der Identifikation von potentiellen Abnehmern zum Einsatz gelangt. Der sechste Stellhebel, die Kundenmetriken besitzt zwei Dimensionen. Zum einen die Einzelkundendimension, d.h. die Messung und daraus abgeleitete Steuerung des einzelnen Kunden (unter Verwendung der bereits geschilderten Kundenwertanalysen) und zum Anderen die übergeordnete, die Portfolio-Dimension. Diese Dimension muß neben den aggregierten Kundenwertänderungen ebenfalls den Customer Buying Cycle einbeziehen, um daraus Anpassungs- und Verbesserungsbedarf ableiten zu können.

Intelligentes Kundenbeziehungs-Management bedeutet, den Kreis zwischen analytischem CRM (das Wissen über den Kunden) und operativem CRM zu schließen. Die Mitarbeiter im Kundenkontakt (z.B. die Kundenbetreuer) sammeln Informationen. Diese werden im analytischen System ausgewertet und modelliert.

Alle Tätigkeiten eines Unternehmens, die im direkten Kontakt zum Kunden stattfinden, werden dem operativen CRM zugeordnet. Hierzu zählen alle sogenannten Front Office- oder auch On-Stage-Aktivitäten. Die typischerweise genannten Bausteine hier sind die Sales Force Automation, d.h. die Unterstützung des Vertriebs bei Routineaufgaben (Terminplanung, Auswertungen, Zielplanung/Budgetierung, Angebotserstellungen, Wiedervorlagen, usw.), die Enterprise Marketing Automation (insbes. Kampagnenmanagement [Informations- und Leistungsangebot]) und Service Automation (z.B. Steuerung der Mitarbeiter im Kundendienst oder auch Beschwerdemanagement).

Die systematische Erfassung des Wissens über den Kunden, sowie seiner Reaktionen wird als analytisches CRM bezeichnet. Ziel ist es, hieraus Rückschlüsse auf die erforderlichen Verbesserungen der Prozesse zu ziehen. Kern des analytischen CRM ist üblicherweise ein Data Warehouse, in dem all diese kunden- und prozessrelevanten Daten hinterlegt werden. Die Aufbereitung der Daten erfolgt üblicherweise in „der Marktforschung oder dem Controlling“ (SELK, 2005, S. 44).

Das kommunikative CRM (vgl. REICHOLD, 2006, S. 26) zielt darauf hin ab, die Kommunikationskanäle zwischen Kunde und Unternehmen zu bündeln, um dem Kunden einen „Single Point of Entry“ zu bieten. Kommunikatives CRM stellt effektive Kundenkontaktkanäle zur Verfügung und stellt die unmittelbare Schnittstelle zum Kunden dar und unterstützt auf diese Weise „One Face to the Customer“. Ziel ist es, ein ganzheitliches CRM-Konzept zu entwickeln, das über die Unternehmensgrenzen hinaus geht und Partnerunternehmen in die Prozesse mit einbezieht. Die zu bündelnden Kommunikationskanäle sind z.B. der klassische Brief- und Katalogversand, das Telefon (oft in Verbindung mit einem Call-Center), Internet, E-Mail, Voicemail usw. Die Auswahl des effizientesten Kontaktkanals wird entsprechend der ermittelten Kundentypologie und des Kundenwertes durchgeführt. Um die Kommunikation zwischen dem „Single Point of Entry“ und den anderen Stellen im Unternehmen optimal zu gewährleisten sind Workflow-systeme verbreitet. Diese bearbeiten die vom Kunden angestoßenen Geschäfts-prozesse kontrolliert und weitestgehend automatisch. Über Workflowsysteme wird Transparenz hergestellt über den Prozesszustand, sowie die Durchlaufzeiten erfasst (Tracking) und gesteuert. „Sobald vordefinierte Zeitlimits für die Bearbeitung einer Kundenanfrage überschritten werden, wird die Aufgabe an eine andere Stelle weitergeleitet (sog. Eskalation) […]. Durch solche Systeme werden kürzere Reaktionszeiten und die Einhaltung hoher Service-Qualitätskriterien gesichert.“ (HELMKE, 2002. S. 31)

Das kollaborative CRM bezieht sich darauf, dass CRM nicht nur innerhalb einer Organisationseinheit oder einer Unternehmung umgesetzt wird, sondern über Organisations- und Unternehmensgrenzen hinaus. Nur so können die gesamten Prozesskosten, die Medienbrüche und die Prozessgeschwindigkeiten noch umfassender optimiert werden. Kollaboratives CRM dient auch der Abstimmung vorhandener Absatzkanäle aufeinander, so dass keine interne Konkurrenz entsteht. Integrative Konzepte die Preisstellung, Rabatte/Bonis und insbesondere den Zielgruppenfokus berücksichtigen, gelangen hier zum Einsatz.

Damit sind intelligente Kundenbeziehungs-Management-Systeme grundsätzlich geschlossene Systeme („Closed Loop Systeme“), die aus den Interaktionen mit den Kunden lernen und dieses erworbene Wissen wieder anwenden, z.B. um zukünftiges Kaufverhalten und Marktprognosen abzuschätzen (vgl. KOTLER, 1989, S. 238ff.). Über die (datengestützte) Bildung von Typologien (Nachfrageverhalten, Korrelation zwischen Produkten, Unternehmensgröße, Branche, usw.) werden Durchschnittskunden bzw. Musterprofile angelegt. Gegen dieses Musterprofil werden die dieser Typologie zugeordneten Kunden verglichen (sog. Benchmarking). Je nach Branche ist ein realistisch erreichbarer „Share of Wallet“ (vgl. Wallet-Ansatz z.B. in STORCK, 2006, S. 280) bereits berücksichtigt in den Potentialwerten des Musterprofils. So ist es beispielsweise im Firmenkundengeschäft nicht üblich, alleinige Bankverbindung eines Kunden zu sein – erstrebenswert ist es hingegen eine Kernbank zu sein, d.h. eine von mindestens zwei Banken (richtet sich u.a. nach Kundenpräferenz, Größe des Kun-den, Risikoprofil des Kunden, usw.), die umfassend in die Geschäftsbeziehung eingebunden sind. Bei der Ermittlung der Potentiale ist also neben dem Wallet, d.h. sämtliche Aufwendungen für Bankdienstleistungen, die Anzahl der Wettbewerber zu berücksichtigen, die um ihren Anteil an dem Wallet kämpfen. Die Bildung und Weiterentwicklung dieser Kundentypologien ist das systemische „Lernen“ aus den Kundenbeziehungen. Es unterstützt das gezielte und bedarfsgerechte Ansprechen, weil durch eine Prognose des zukünftigen Kundenverhaltens eine gute Vorbereitung des Verkaufspersonals möglich ist. Die systematische Analyse der Kundenbestände erlaubt es zusätzlich rechtzeitig Trendwechsel und Verhaltensänderungen in der Kundschaft zu erkennen und daraufhin eine Anpassung des Angebots vorzunehmen.

Als typische Fehler in der CRM-Einführungsphase in gut 80% aller Fälle identifizierte Schwetz (SCHWETZ, 2001, S. 142) insbesondere Akzeptanzprobleme, Softwarefehler und Knowhow-Defizite der Anwender. Die geringsten Problem-Nennungen waren Abweichungen im Zeitplan, Meinungsverschiedenheiten mit dem Betriebsrat oder eine schlechte Beratung durch den Anbieter. So dass ZERRES (2004) mit einem ernüchternden Fazit einen Nachweis für den Bedarf an frühzeitiger Transparenz zur Erfolgsmessung von CRM-Strategien erbringt:

„Die bisherigen CRM-Konzepte sind aufgrund der stark IT-lastigen Realisierung hinter ihrem Potential zurückgeblieben. Die Integration und Motivation der Mitarbeiter – einer der bedeutendsten Erfolgsfaktoren – ist nur in Einzelfällen gelungen. Außerdem besteht erheblicher Verbesserungsbedarf in den Bereichen der internen und externen Kommunikation sowie bei der Entwicklung einer kundenzentrierten Unternehmenskultur. Die Problemfelder, die in den häufigsten Fällen zu einem Misserfolg beigetragen haben, begründen sich jedoch durch suboptimale Organisationsstrukturen, die dem Primat der Kundenorientierung nicht gerecht werden.“ (ZERRES, 2004, S. 71)

„There are three types of companies.

Those who make thinks happen.

Those who watch things happen.

Those who wonder what happened.“

Anonymous (aus Kotler, 1989, S. 67)

Validierung des Erfolges von CRM-Projekten in Banken

Erfolgsbeurteilung von Investitionen in Banken

Bevor der Erfolg einer Investition beurteilt werden kann, muss identifiziert wer-den, wer die Stakeholder dieser Investition sind, bzw. wer die Entscheidungen trifft: „Je nachdem, welche Personengruppe (z.B. Gesellschafter, Gläubiger, Arbeitnehmer, Manager, öffentliche Stellen) als die für Investitionsentscheidungen maßgebliche Gruppe betrachtet wird, können sich die relevanten Zielvorstellungen unter Umständen stark unterscheiden. So könnten etwa Gesellschafter und Gläubiger im Detail zwar unterschiedliche, aber insgesamt wohl eher monetär orientierte Interessen haben, während Arbeitnehmer vielleicht eher an einer hohen Sicherheit gegen Entlassungen und Unfälle interessiert sein könnten.“ (BITZ, 2005, S. 517 ) Auch wenn gewisse Interessenüberschneidungen von Arbeitnehmern und Management möglicherweise nicht vollständig ausgeschlossen wer-den können, so soll im Folgenden dennoch davon ausgegangen werden, dass die Investitionen vollständig für und im Sinne der Gesellschafter durchgeführt werden, d.h. es wird im Folgenden auf die Gesellschafter (Shareholder) als maßgebliche Gruppe abgestellt.

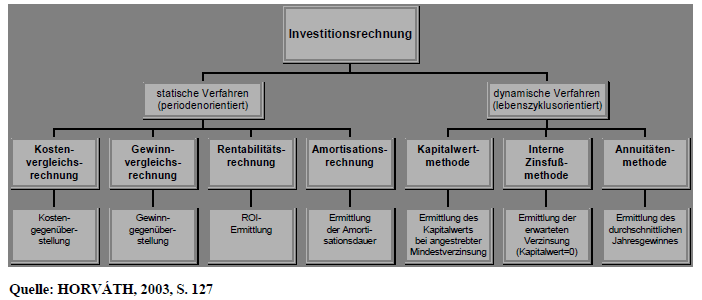

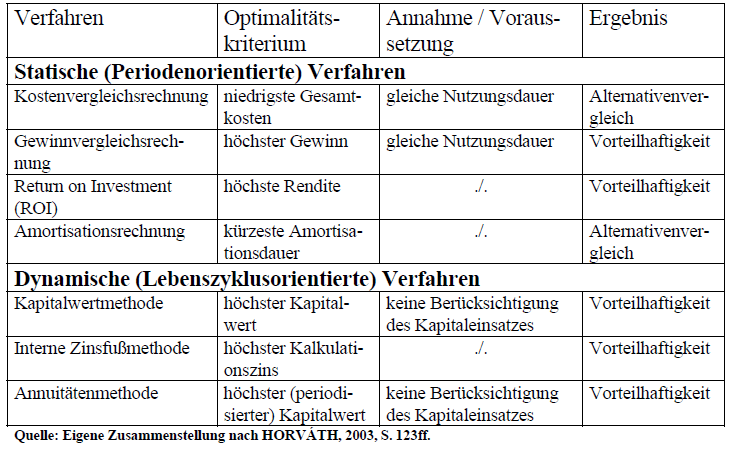

Allgemeingültige Verfahren der Investitionsrechnung

Die Investitionsrechnung umfasst alle Verfahren, die eine rationale Beurteilung der berechenbaren Aspekte einer Investition ermöglichen und ist die Hauptentscheidungshilfe bei Investitionsentscheidungen. Sie ist für eine Vorauswahl und kalkulatorische Überprüfung von Bedeutung, jedoch unabhängig von der eigentlichen Investitionsentscheidung. Neben der Investitionsrechnung spielen für die Durchführung eines Investitionsvorhabens – wie bei vielen Entscheidungsprozessen – weitere Faktoren (technische, rechtliche und ökonomische oder auch persönliche Präferenzen) eine Rolle, die Investitionsrechnung ist jedoch „das wichtigste Hilfsmittel, um die quantifizierbaren Vor- und Nachteile eines Investitionsprojektes zu beurteilen.“ (HORVÁTH, 2003, S. 125)

Statische Verfahren der Investitionsrechnung erstrecken sich in der Betrachtung auf eine Periode, was durch die Verwendung von Durchschnittsgrößen möglich wird. Dadurch berücksichtigen sie „den Zeitfaktor bei Investitionen nicht bzw. nur unzureichend.“ (HORVÁTH, 2003, S. 126 ) Die verwendeten Rechengrößen sind üblicherweise Kosten bzw. Leistungen. Dynamische Verfahren betrachten im Gegensatz hierzu die gesamte Nutzungsdauer der Investition, also den gesamten Lebenszyklus des Objektes. Sie berücksichtigen sich verändernde Ein- und/oder Auszahlungen und machen diese durch Abzinsung (Diskontierung) vergleichbar.

Die Kostenvergleichsrechnung „kann lediglich zur Auswahl einer von mehreren Alternativen herangezogen werden“ (HORVÁTH, 2003, S. 126) bei den die entsprechenden, gleichen Rahmenbedingungen vorherrschen. Die Anwendbarkeit ist dementsprechend eher gering, und dürfte sich auf – nicht minder bedeutende – Fragestellungen zu Ersatzentscheidungen und Rationalisierungsentscheidungen, bei relativ über-schaubarer Komplexität beschränken. Durch die Berücksichtigung der Erlöse beseitigt die Gewinnvergleichsrechnung einige Probleme der Kostenvergleichsrechnung, birgt jedoch auch ein Neues: das Problem der Gewinnzurechnung, d.h. ist ein Erlös auch einer bestimmten Investition zurechenbar. Mit der Gewinnvergleichsrechnung ist dann eine Vorteilhaftigkeitsaussage möglich, wenn der Gewinn positiv ist. Die Annahme, dass die Absatzmenge gleich der Auslastung ist, vernachlässigt eventuelle produktionstechnische Beschränkungen. Durch die Berücksichtigung von Kosten und Erlösen ist auch ein Vergleich mit der Unterlassensalternative zulässig. „Die Amortisationsrechnung ist das am weitesten verbreitete Verfahren in der Praxis, obwohl sie keine Aussagen zur Wirtschaftlichkeit einer Investition trifft. Sie wird in der Regel zusätzlich zu einem anderen Verfahren der Investitionsrechnung zur verbesserten Risikoabschätzung erstellt.“ ( HORVÁTH, 2003, S. 130)

„Die Interne Zinsfußmethode ist das wichtigste dynamische Verfahren der Investitionsrechnungen. Mit ihr sind Aussagen über die Verzinsung des gebundenen Kapitals möglich.“ (HORVÁTH, 2003, S. 134) Bei einem Vergleich mehrerer Investitionsobjekte ist das Objekt mit dem höchsten internen Zinssatz zu bevorzugen. Die Annuitätenmethode ist eine Variante der Kapitalwertmethode. Bei Verwendung der Annuitätenmethode ist eine Investition positiv zu beurteilen, wenn die Annuität größer oder gleich Null ist. Die Kapitalwertmethode und die Annuitätenmethode führen immer zum gleichen Urteil im Hinblick auf die absolute Vorteilhaftigkeit eines Investitionsprojektes.

Investitionen bei Kreditinstituten

Eine Besonderheit der Kreditinstitute – in Bezug auf Produktion und Absatz von Leistungen – im Gegensatz zur Industrie ist: „Schwankungen der Nachfrage sind für die Bank in Hinblick auf ihre wertmäßige und ihre stückmäßige Komponente von Bedeutung. Beide verlaufen nicht parallel. Zum Beispiel kann das Kreditvolumen wachsen, gleichzeitig aber die Zahl ihrer Kredite unverändert bleiben oder sogar zurückgehen, weil im Durchschnitt größere Einzelkredite als zuvor vergeben werden.“ (HEIN, 1993, S. 82) Aus diesem Grunde sind bei Analyse und Beurteilungen im Rahmen des Leistungsprozesses in Banken diese zwei Leistungs-Dimensionen im Blick zu halten. Bei den Stückleistungen (z.B. Aus-geführte Überweisung oder Konto eröffnet) lassen sich mit geringen Anpassungen die üblichen Kalkulationsverfahren der Industrie anwenden. Dies gilt sowohl für Stückkostenrechnungen als Teil von Deckungsbeitragsberechnungen als auch für Vorteilhaftigkeitsbetrachtungen bei Investitionen. Anders sieht es bei den Wertleistungen aus, die auch als Betrags- oder finanzielle Leistungen bezeichnet werden. Hier werden üblicherweise Opportunitätsverfahren, wie zum Beispiel die Marktzinsmethode angewendet, um den Einstand (die Kosten) einer Wertleistung zu ermitteln. Eigentlich jedes Bankprodukt besteht aus mindestens einer Stückleistung und mindestens einer Wertleistung; so besteht zum Beispiel eine Überweisung beim Auftrag gebenden Kreditinstitut aus der Stück-leistung „Belastung und Buchung der Überweisung“ und aus der Wertleistung „Wertstellungsdatum der Belastungsbuchung beim Kunden“; die Kosten und die Erträge aus der Bankleistung lassen sich nicht immer und nicht immer voll-ständig auf die Teilleistungen herunterbrechen. „Zur Bewältigung von Spitzen-belastungen sind Kreditinstitute aufgrund des abstrakten Charakters der nicht lagerfähigen Bankleistungen gezwungen, hohe personelle und technische Kapazitäten vorzuhalten – mit entsprechender Konsequenz in Form eines starren, leistungsmengenunabhängigen Kostenblocks.“ (PAUL/SIEWERT, 1998, S. 275) Da Banken noch traditionell der Vollkostenrechnung anhängig sind, im Gegensatz zu der in der Industrie sehr stark verbreiteten Teilkostenrechnung, werden regelmäßig Kosten über Verteilungsschlüssel auf die Bankleistungen heruntergebrochen (z.B. mittels Divisionskalkulation oder Äquivalenzziffernrechnung). Diese Bevorratung von Kapazitäten führt regelmäßig dazu, dass die Banken bestrebt sind über Produktvariationen, Absatzsteigerung und Produktinnovationen (aus vorhandenen Komponenten) das Mengengerüst zu steigern, um die Auslastung zu verbessern.

Die Einführung der CRM-Lösung und der anschließende Betrieb

Investitionen in Customer Relationship Management messbar zu machen, fällt den meisten Unternehmen sehr schwer. Eine erfolgreiche CRM-Einführung hat auch den erfolgreichen Betrieb der CRM-Lösung zum Ziel. Sofern der Betrieb objektiv erfolgreich verläuft, so muss zwangsläufig auch die Einführung der Software erfolgreich gewesen sein. Jedoch darf man sich die Einführung der Lösung nicht als Zeitpunkt vorstellen, sondern muss diese zwingend als Zeit-raum auffassen. Ein Zeitraum, in dem alle Mitarbeiter geschult, technische Voraussetzungen geschaffen, Akzeptanz und die betriebliche Eingewöhnung – insbesondere die Verinnerlichung der (modifizierten) Unternehmensstrategie – abgeschlossen sind. Da ist es also schon interessant, die Dauer der Einführung im Auge zu behalten – mit dem Ziel diese so kurz wie möglich zu halten, ohne dass die Ergebnisqualität der Betriebsphase negativ beeinträchtigt wird.

Der Nutzen einer CRM-Lösung, von der technischen Verfügbarkeit und Einsetzbarkeit abgesehen, ist vielschichtig. Neben einer Qualitätssteigerung in den Kundenbeziehungen werden regelmäßig weitere Vorteile erwartet, doch Schwetz warnt: „Eine Senkung der Kosten, die sich durch den Wegfall der Papierorganisation ergibt, können Sie dabei getrost außer Acht lassen – mehr als 15 Prozent Reduzierung der laufenden Systemkosten sind selten zu erzielen. Allenfalls spürbar ist eine Reduzierung des oft mehrfachen Datenerfassungs-aufwands im Istzustand. Dagegen muss zumindest in der Anfangsphase mit einem erhöhten Aufwand für die Datenpflege gerechnet werden.“ (SCHWETZ, 2001, S. 223)

Zusammenfassend besteht der Erfolg einer CRM-Lösung also aus den Elementen:

- Technik (Verfügbarkeit, Stabilität, Bedienbarkeit, Akzeptanz, usw.)

- Primärnutzen –> Qualitätssteigerung auf der Kundenseite (Segmentierung, Typologisierung, Vertriebsentwicklung, usw.)

- Sekundärnutzen –> Qualitätssteigerung intern (Prozesseffizienz, Kostenersparnisse, usw.)

Wer den Erfolg von CRM verlässlich beurteilen will, muss zuerst einmal die Profitabilität seiner Kundensegmente analysieren und herausfinden, ob sich der Wert, den der Kunde dem Unternehmen einträgt, durch die CRM-Initiative gesteigert hat. Das eigentliche Messinstrumentarium stützt sich dabei auf den Vergleich kundenbezogener Größen. Hierzu gilt es geeignete Kennzahlen zu finden: geeignet im Hinblick auf Art und Qualität der erzielten Aussage und geeignet im Hinblick auf angemessenes Kosten-Nutzen-Verhältnis in der Ermittlung der Kennzahl. Es müssen auch Technik als „enabler“ und ein möglicher Sekundärnutzen in die Betrachtung mit einfließen, da mehrere Teilziele parallel (und unabhängig voneinander) verfolgt werden. Eine einheitliche Größe oder Kennzahl wird demnach nicht ausreichen können, um der Vielschichtigkeit der Aufgabenstellung gerecht zu werden. Es müssen also mehrere Kennzahlen – Performance Indikatoren – in einem Kennzahlensystem vereint werden. So stellt Krause im Jahr 2005 eine Untersuchung an, aus der hervor-geht, dass 97% aller messorientierten Unternehmen den Erfolg ihrer Change-Management-Projekte als hoch oder sehr hoch einstufen. Dieses teilen jedoch nur 55% der nicht messorientierten Unternehmen. (KRAUSE, 2005, S. 24)

Ein Kennzahlensystem für CRM-Banken

„In vielen Fällen ist der Rahmen von CRM-Projekten im Vorfeld nicht klar definiert, und einzelne Maßnahmen werden nicht differenziert betrachtet, sondern mehr als Teil einer unternehmensinternen Entwicklung zu einem größeren Maß an Kundenorientierung gesehen. Darüber hinaus wirkt sich der überwiegende Teil der Erfolge von CRM-Projekten – wie etwa ein höheres Maß an Kundenzufriedenheit und eine daraus resultierende Steigerung der Kundenbindung – nur indirekt und zeitlich versetzt auf den finanziellen Erfolg aus und ist schwer quantifizierbar. … Die Frage nach dem konkreten Erfolg von CRM im Unternehmen kann daher in der Praxis oftmals nicht beantwortet werden.“ (ZERRES, 2004, S. 34)

Daher ist es umso dringender, sich über einen Erfolg frühzeitig Gedanken zu machen. Bereits in der Phase der Zieldefinition vor Einführung der CRM-Strategie sollten die Ziele so klar und eindeutig wie möglich formuliert werden; auch wenn dies noch nicht gleichbedeutend mit operationalisierten und messbaren Zielen ist, so bleibt eine Messung der Ergebnisse ohne Vision, auf die hin-gearbeitet wird, stets beliebig.

Die Balanced Scorecard als möglicher Ansatz

Der Balanced-Scorecard-Ansatz (BSC) entwickelte sich Ende der achtziger Jahre aus der „Performance Measurement“-Bewegung und geht auf Arbeiten von Robert Kaplan und David Norton Anfang der 90er Jahre des letzten Jahrhunderts an der Harvard-Universität zurück. Die BSC dient der Operationaliserung der Strategien eines Unternehmens. Strategien können in operative Handlungen überführt und die Ergebnisse überprüft werden. Die BSC ist ein geschlossenes System aus mehreren Kennzahlen. So wurde im Rahmen der Performance-Measurement-Diskussionen kritisiert, dass die finanziellen Kennzahlen einen kurzfristigen Bezugsrahmen haben und vergangenheitsorientiert sind, die Unternehmensstrategie nicht einfließt und Leistungsverbesserung oder –potenziale nicht berücksichtigt werden. (vgl. BAUER, 2005, S. 306)

„Einer […] Informationsfülle steht das zumeist sehr hohe Aggregationsniveau der finanziellen Kennzahlen gegenüber, das sowohl eine schwer anzustellende Interpretation einer Maßgröße impliziert als auch die Bindung von finanziellen Werten an operative Handlungen nahezu unmöglich macht. Damit ist erneut das Phänomen akzentuiert, dass derartige Kennzahlen überwiegend die monetären Ergebnisse einzelner (Prozess-) Handlungen quantifizieren und dabei ihre Fähigkeit zur kurzfristigen Prozesssteuerung eingeschränkt wird. In der Konsequenz dieser Tatsache lassen sich nur schwerlich eindeutige Verantwortungsbereiche für die Einhaltung bzw. Erreichung bestimmter finanzieller Maßgrößen identifizieren. Dies ist bspw. der Fall, wenn an der Entstehung bestimmter Kostenwerte mehrere Abteilungen bzw. Kostenstellen beteiligt sind und sich das Ausmaß der jeweiligen Kostenverursachung nicht per se aus den monetären Kenngrößen ergibt.“ (KARLOWITSCH, 2000, S. 104)

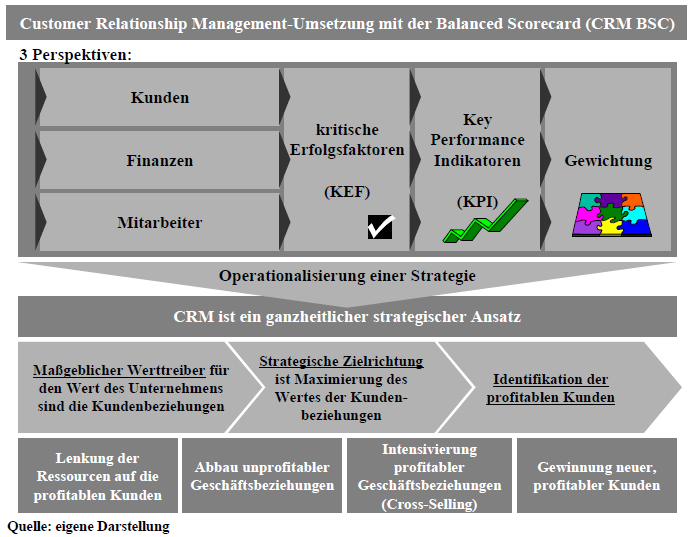

Auch daher finden im Gegensatz zu den traditionellen Kennzahlen in der BSC nicht nur Finanzkennzahlen Berücksichtigung, sondern auch Kennzahlen der – ebenfalls externen – Kundenperspektive und interne Kennzahlen in Bezug auf Prozesse und Lernen / Entwicklung. Die Kategorie Lernen / Entwicklung wird auch als Mitarbeiter-Dimension bezeichnet. Es werden kritische Erfolgsfaktoren (KEF) bestimmt und daraus mit den Leistungstreibern – Key Performance Indikatoren (KPI), also Schlüssel- oder Treiberkennzahlen – ein Kennzahlen-system (scorecard) erstellt. Die Messgrößen repräsentieren die Erreichung der strategischen Ziele. „Das Zusammenspiel der Schwächen traditioneller finanzieller Kennzahlen mit den Unzulänglichkeiten von deren Ergänzung um – mehr oder weniger – isolierte nichtfinanzielle Größen im Rahmen des Performance Measurement ist als zentraler Anstoß für die Entwicklung der Balanced Scorecard zu werten.“ (KARLOWITSCH, 2000, S. 105 )

In der Finanzperspektive nehmen die Kennzahlen eine doppelte Rolle ein – zum einen beschreiben sie einen Zielwert, der aus der Strategie ableitbar ist und zum anderen sind sie das Ergebnis oder die indirekte Wirkung der Steuerung der strategischen Stoßrichtungen in den anderen drei Perspektiven. Hierbei zählt insbesondere die Kundenperspektive als Quelle zur Erreichung der finanziellen Ziele. Kennzahlen zu Marktanteil, Kundenzufriedenheit und Kundenprofitabilität werden typischerweise in dieser Kategorie genannt. In der Prozessperspektive wird nicht nur auf Verbesserung und Überwachung bestehender Prozesse abgestellt, sondern auch auf die Entwicklung neuer Prozesse, die Kunden- und/oder Finanzziele unterstützen. In der vierten Perspektive – je nach dem als Mitarbeiter- oder als Lern-/Entwicklungsperspektive bezeichnet – geht es um die Steuerung einer lernenden Organisation, also um mehr als „nur“ die Mitarbeiter. In einem permanenten Prozess werden die Ziele und die Zielerreichung überprüft und ggf. durch Maßnahmen korrigiert. Die BSC dient als Führungsinstrument zur Ausrichtung der Organisation an strategischen Zielen in den vier unterschiedlichen Perspektiven.

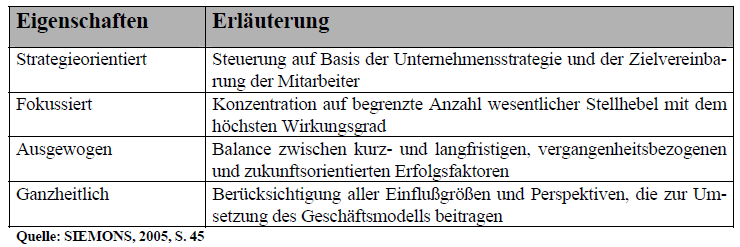

In der Deutsche Bank Privat- und Geschäftskunden AG wird die BSC zur systematischen Steuerung im Vertrieb verwendet. Gesteuert wird in den Perspektiven Aktionäre (Finanzen), Kunden und Mitarbeiter (letztere bildet die Zusammenfassung aus Prozesse und Mitarbeiter) (vgl. SIEMONS, 2005, S. 45). Für die Auswahl der KPI bestehen folgende Anforderungen an die Eigenschaften:

„Mit ihrem geringen Abstraktionsgrad und aufgrund ihrer Nähe zum operativen Unternehmensgeschehen sind die Treiberkennzahlen vorlaufende Indikatoren, die anders als die weit verbreiteten allgemeinen Ergebniskenn-zahlen unternehmensindividueller Natur und zumeist stark an die kritischen Erfolgsfaktoren gebunden sind.“ (KARLOWITSCH, 2000, S. 107) Eine besondere Stärke der BSC ist – neben der Ausgewogenheit – die sehr gute Möglichkeit die Stakeholder bei der Umsetzung der Strategie zu integrieren, in dem entsprechende KEF vereinbart werden und eine Verständigung über die KPIs und Gewichtung erfolgt.

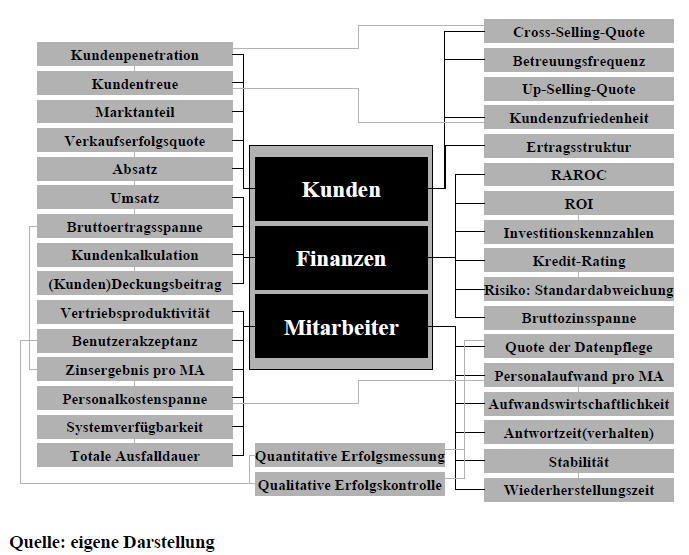

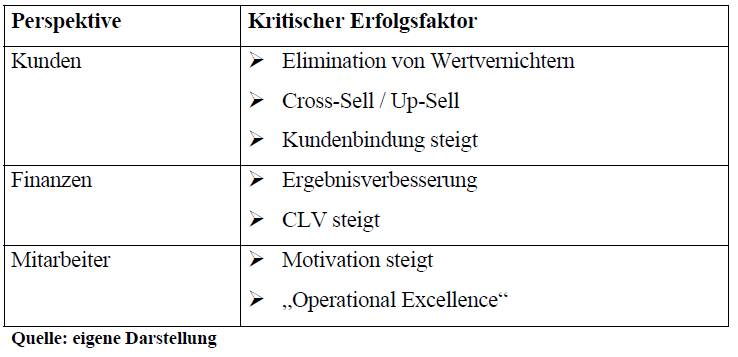

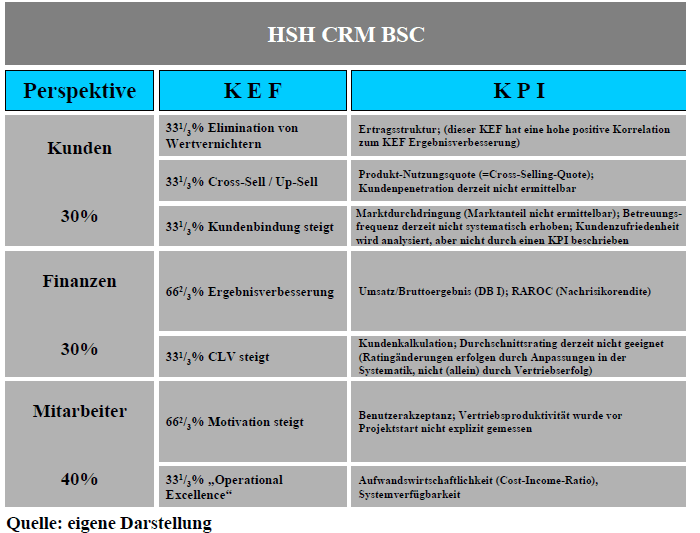

Auf Grund der hohen Beziehung (in dem Sinne, dass die Prozesse maßgeblich durch Mitarbeiter und nur zweitrangig durch Technik gestaltet werden) zwischen Mitarbeitern und Prozessen in einem Bankbetrieb ist es sinnvoll, diese – analog zum vorstehenden Beispiel – in einer Perspektive zu Bündeln. Wegen des Kundenfokus von CRM, sollen die Perspektiven folgende Reihenfolge – in Anlehnung an das vg. Beispiel der Deutschen Bank – erhalten:

1. Kunden

2. Finanzen

3. Mitarbeiter

Die nachstehende Abbildung verdeutlicht die hohe Eignung einer Balanced Scorecard zur CRM-Umsetzung, da CRM in erster Linie ein strategischer Ansatz ist, den es zuerst zu operationalisieren und dann umzusetzen gilt.

Nunmehr sollen geeignete Treiberkennzahlen als Messgrößen (Key Performance Indikatoren) gefunden werden, so dass die kritischen Erfolgsfaktoren in den Perspektiven Kunden, Finanzen und Mitarbeiter zutreffend beschrieben und gemessen werden können.

Kennzahlen zur Bewertung von CRM-induzierten Ergebnissen

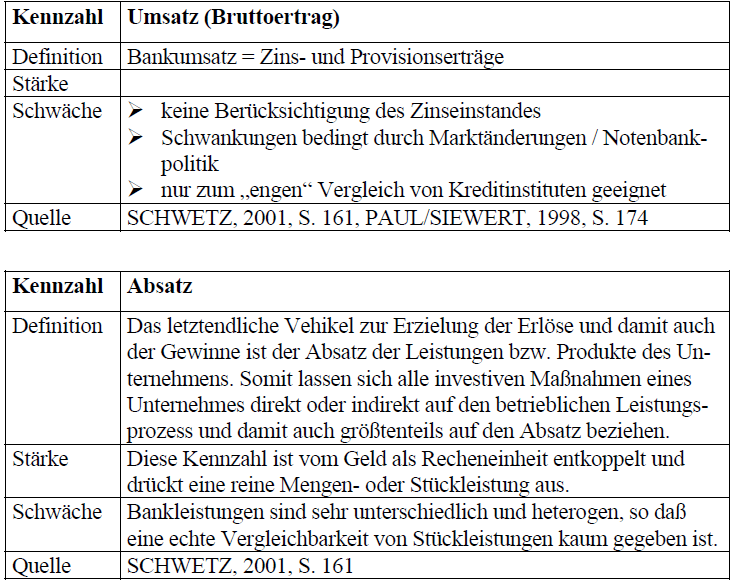

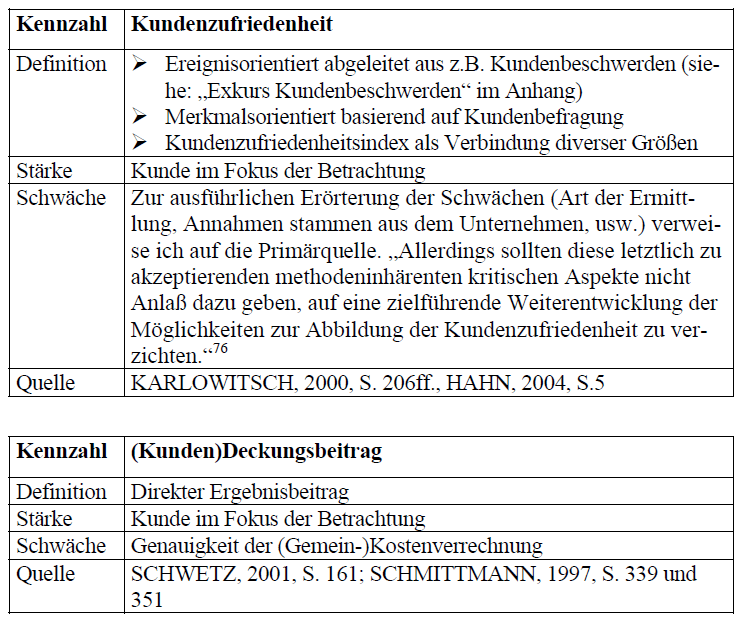

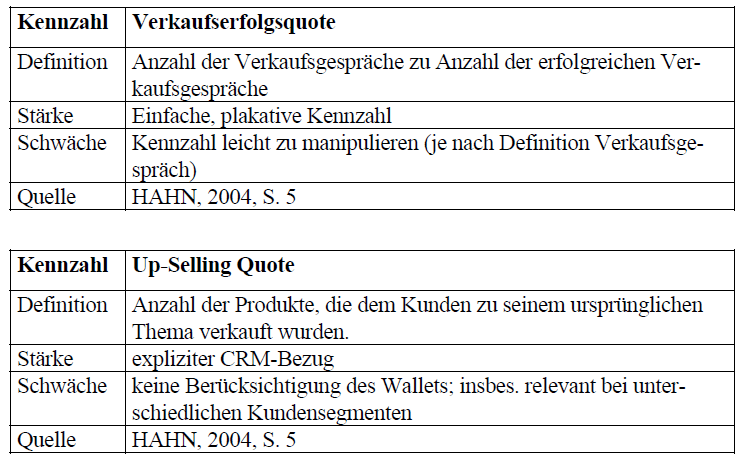

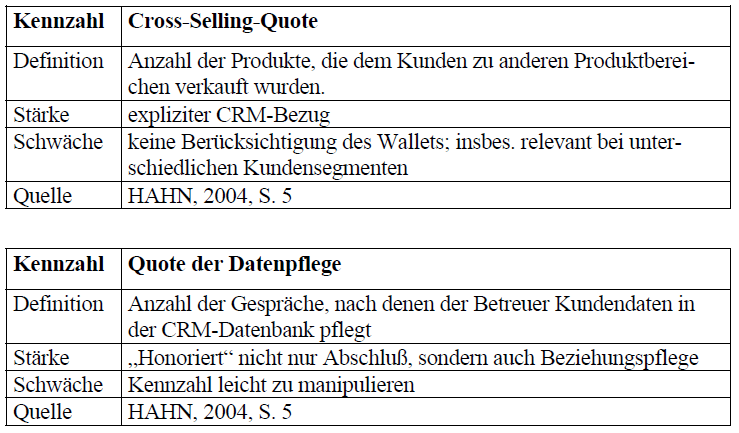

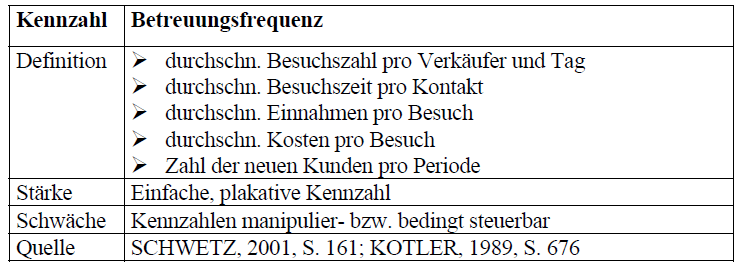

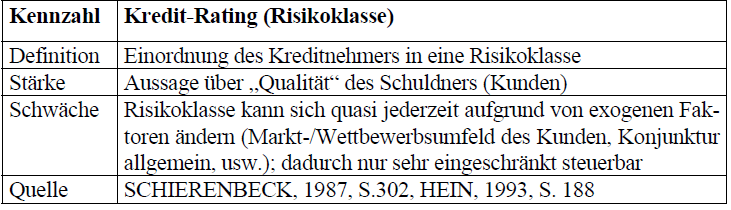

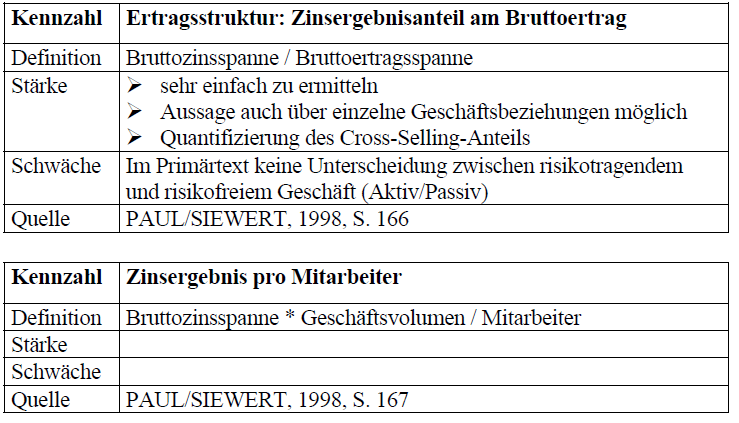

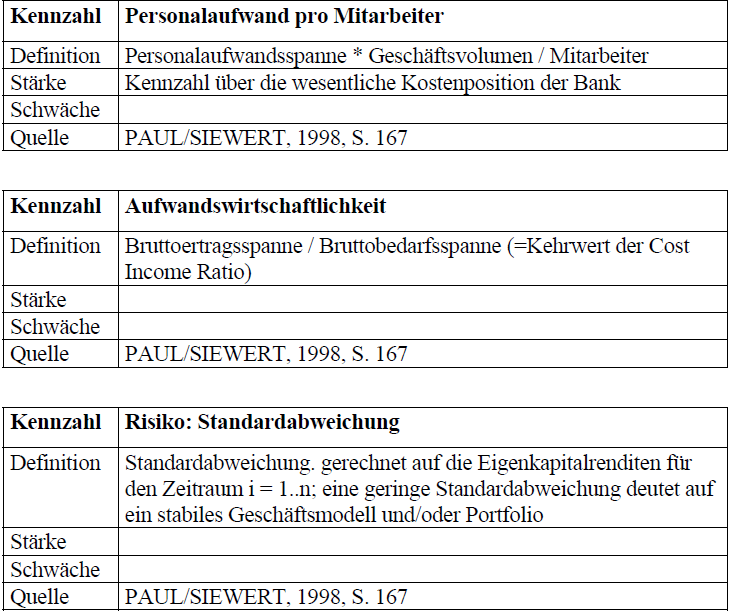

„Kennzahlen sind entweder ursprüngliche Zahlen (bspw. Preise oder Stückzahlen), abgeleitete Zahlen (bspw. Summen, Differenzen) oder Verhältniszahlen (bspw. Stück/Periode). Sie sind als ein rechentechnisches Mittel zu verstehen, welches der Quantifizierung von Informationen für verschiedene Entscheidungssituationen dient.“ (HÓRVATH, 2003, S. 234) Insbesondere erfolgt durch die Verwendung von Kennzahlen regelmäßig eine Komprimierung, weil zum Einen die Anzahl der verwendeten Kennzahlen aus Gründen der Einfachheit und Übersichtlichkeit gering gehalten werden soll und zum anderen durch Kennzahlen Komplexität aus Sachverhalten reduziert wird. Gleichwohl sollen Kennzahlen die Realität nicht verfälschen bzw. verfälscht wiedergeben. Die Aussagekraft von Kennzahlen ist determiniert von der Genauigkeit der ihnen zu Grunde liegenden Messungen, etwaigen stochastischen Störgrößen (exogene Umwelteinflüsse) und der Präzision der getroffenen Modellannahmen. Gleichzeitig muss beachtet werden, ob einzelne Kennzahlen aus unterschiedlichen Sichtweisen zu abweichenden Beurteilungen führen können. Um eine Erfolgsmessung für die Einführung eines CRM-Projektes zu betreiben, bietet es sich demnach an, nach geeigneten Kennzahlen zu suchen, die auf die kritischen Erfolgsfaktoren wirken bzw. aus diesen abgeleitet werden können. Nachfolgend sind – zunächst ohne weitere Bewertung – Kennzahlen auf-geführt, die in der einschlägigen Literatur Verbreitung finden und die zu Aus-sagen und Fragestellungen führen, die sie für den Sachverhalt, den sie repräsentieren, geeignet erscheinen lassen.

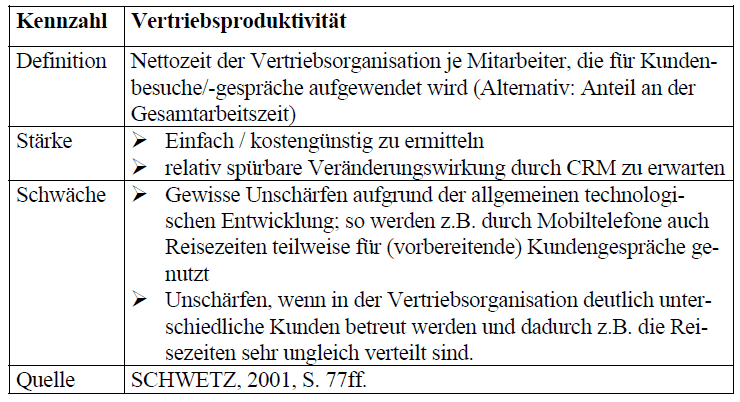

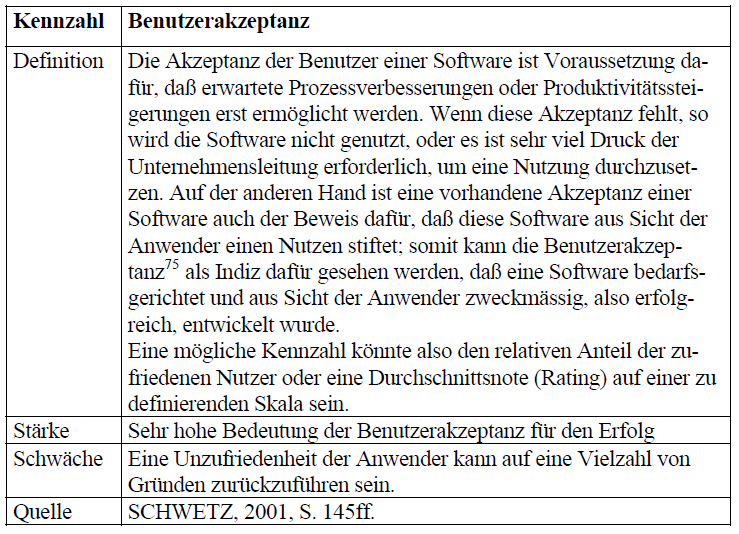

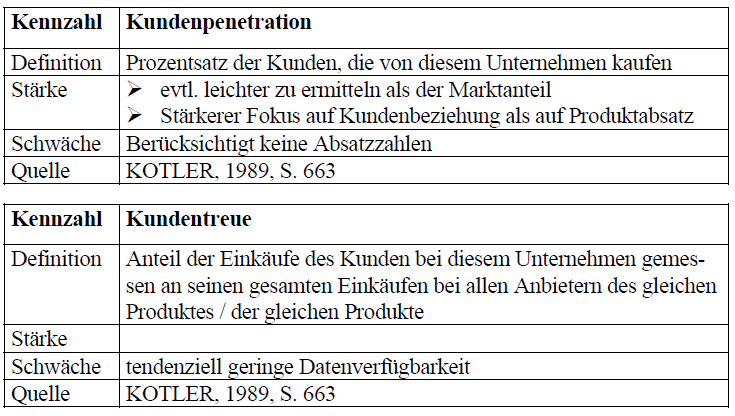

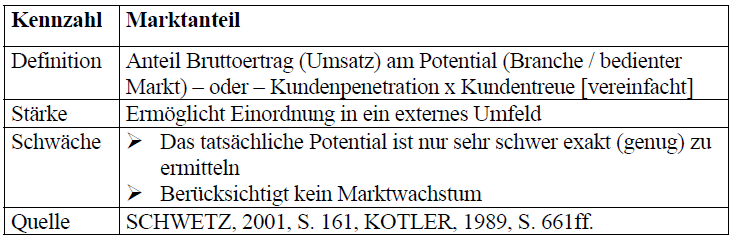

Kennzahlen mit Fokus auf CRM

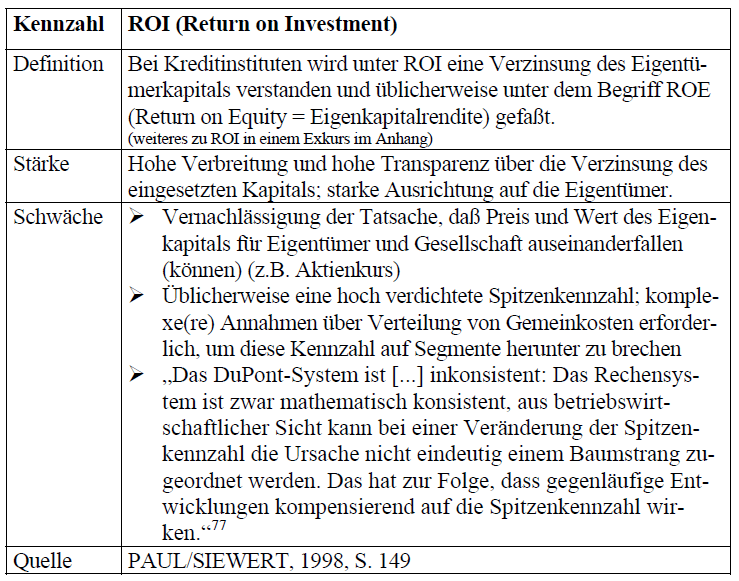

Kennzahlen mit Fokus auf Investitionen

77 = LELKE, 2005, S. 31

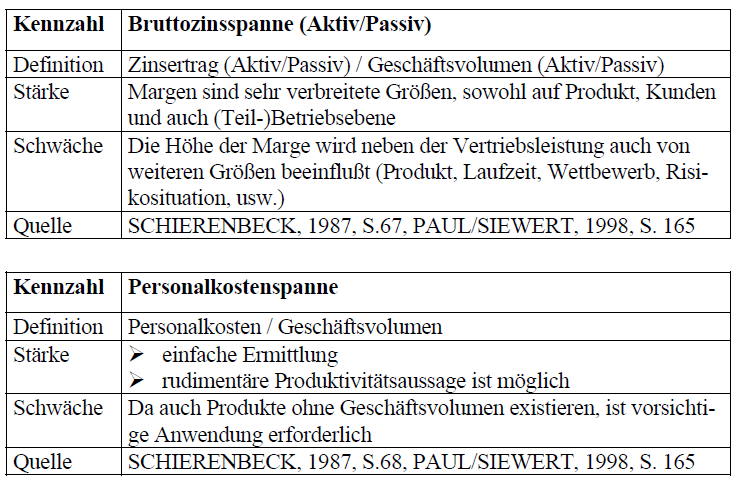

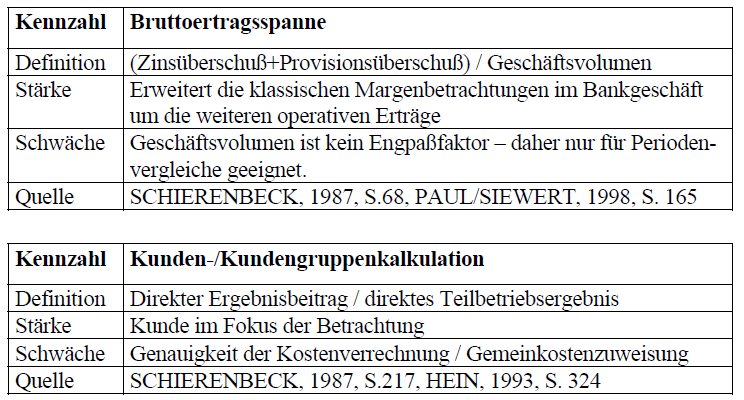

Kennzahlen mit Fokus auf Kreditinstituten

Die vorgenannten Kennzahlen haben eine grundlegende Allgemeingültigkeit. Im Folgenden sollen einige (wenige) Kennzahlen aufgezeigt werden, die den individuellen Besonderheiten des Bankgeschäftes Rechnung tragen. Eine der Besonderheiten im Bankwesen ist die Art und Weise der Ergebnisabbildung in den Geschäftseinheiten. Üblicherweise ist diese Abbildung in den Geschäftseinheiten ebenfalls das Verfahren, mit dem die Ergebnisse auf die einzelnen Vertriebsmitarbeiter herunter gebrochen werden (oder auf die Kundenergebnis-se). In der Vergangenheit wurde – vergleichbar zu anderen Branchen – nahezu ausschließlich mit periodischen Ergebnisgrößen gearbeitet. Im Zuge der tieferen Ausdifferenzierungen der Wertschöpfungskette im Bankgeschäft setzt sich zunehmend eine barwertige Abbildung der Ergebnisgrößen durch. Dies erreicht zweierlei: Erstens leistet dies eine Aktivierung des Vertriebes, da ausschließlich Neugeschäft Erträge bringt und Zweitens werden in der Bank etwaige Widerstände zum Beispiel gegen Sekundärmarkttransaktionen (z.B. Absicherung oder Weiterverkauf von Bestandsgeschäft) abgebaut, weil die Erträge aus dem Geschäft bereits voll umfänglich vereinnahmt wurden. Für die Datensituation in einem CRM-Umfeld bedeutet dies auch zusätzliche Komplexität! Denn auch wenn Erträge nur in der Vorperiode geflossen sind und auch wenn ein Kredit auf dem Sekundärmarkt weiterverkauft wurde – der Kunde ist noch immer Nutzer des Produktes.

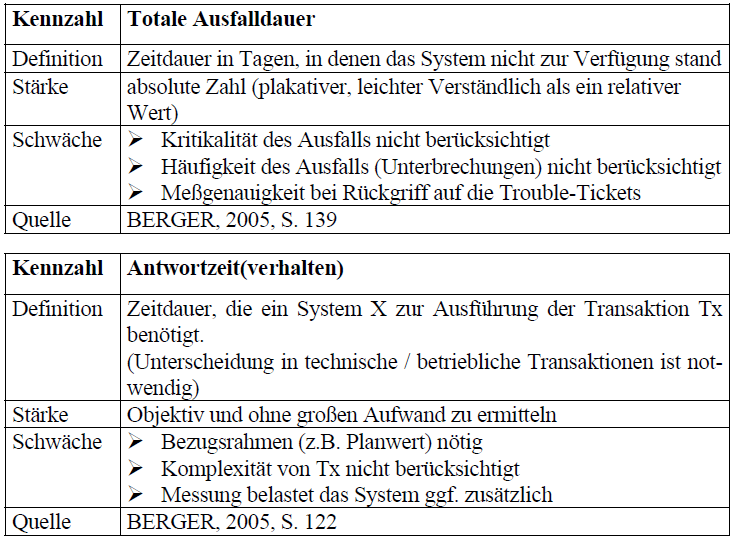

Kennzahlen mit Fokus auf die Technik / Infrastruktur

Aufgaben von Performance-Indikatoren

In der bisherigen Auflistung sind die Kennzahlen, also die Performance Indikatoren, nach der Perspektive ihrer Herkunft geordnet, d.h. CRM, Investition, Kreditinstitute und Technik/Infrastruktur. Für eine weitere Anordnung und Verwendung der Performance Indikatoren ist zu berücksichtigen, welche Aufgabenstellung den Performance Indikatoren zugewiesen wird und für welche „Stellschrauben“, „Werthebel“ oder grundsätzlicher – für welche komplexen strategischen Aufgabenstellungen – können diese Kennzahlen stellvertretend stehen, bzw. diese erläutern.

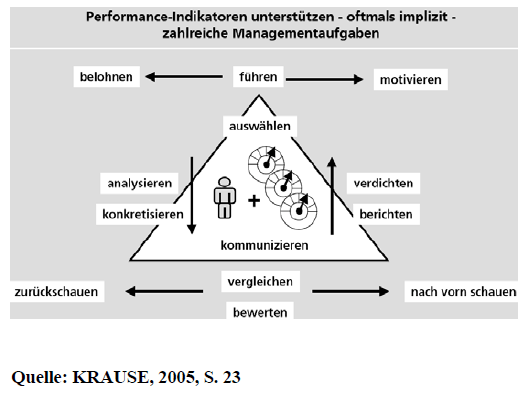

Performance Indikatoren haben eine Vielzahl von Aufgaben, wobei zwei grundsätzlich unterschiedliche besonders deutlich herausstechen. Zum einen die Aufgabe der Bewertung oder des Vergleiches von Sachverhalten bzw. In-formationen, d.h. Herstellung von Transparenz im Sinne von Erkenntnis und zum anderen ist es die Führung. Dadurch, dass eine Information zu einer steuerungsrelevanten Kennzahl erhoben wird, entsteht Transparenz im Hinblick auf das / ein Ziel. Der Performance Indikator motiviert, diesen in einen gewünschten Bereich zu bewegen. In diesem Zusammenhang muss zwingend der Zusammenhang zwischen gewünschtem Effekt und Kennzahl beachtet werden, so um zum Beispiel die Möglichkeit auszuschließen, dass die Kennzahl beeinflusst werden kann, ohne dass ein gewünschter Effekt eintritt. Die Vielzahl der Aufgaben der Kennzahlen veranschaulicht Krause:

Neben diese Aufgaben der Performance Indikatoren bestehen darüber hinaus auch erhebliche Anforderungen an eine Kennzahl, die ihre weitere Verwendbarkeit maßgeblich entscheiden. Anforderungen an die Performance-Indikatoren sind: (vgl. KRAUSE, 2005, S. 27)

- Validität, d.h. eine hohe Korrelation zum Zielparameter muss gegeben sein.

- Verständlichkeit, d.h. die Kennzahl muss eindeutig definiert sein.

- Messbarkeit, d.h. die Grunddaten zur Berechnung der Kennzahl müssen zuverlässig ermittelt werden können.

- Reproduzierbarkeit, d.h. unter gleichen Bedingungen werden die gleichen Zahlenwerte ermittelt.

- Einflussmöglichkeit, d.h. der Nutzer muss die Möglichkeit haben, die von der Messgröße erfaßten Leistungsmerkmale beeinflussen zu können.

- Wirtschaftlichkeit, d.h. die Datenerhebung und –auswertung muss mit vertretbarem Aufwand möglich sein.

Um für eine weitere Analyse die Anordnung der erhobenen Performance Indikatoren zu systematisieren, werden diese nunmehr den drei Perspektiven der Scorecard zugeordnet: Kunden, Finanzen, Mitarbeiter:

Ursachen-Wirkungsbeziehung der kritischen Erfolgsfaktoren

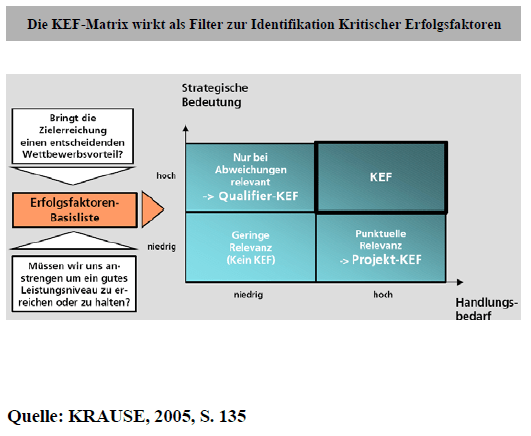

Vor einer weiteren Auswahl und Priorisierung der Kennzahlen steht die Identifikation der Erfolgsfaktoren, die maßgeblich für einen Erfolg der CRM-Lösung sind. Die KEF-Matrix von Krause hilft dabei, die Erfolgsfaktoren auf die Kritikalität hin zu untersuchen.

Es ist unmittelbar einsichtig, dass den Kritischen Erfolgsfaktoren (KEF) in dem Kennzahlensystem das erhebliche Gewicht zukommen muss, da in dem Kennzahlensystem nicht die gesamte Lebenswirklichkeit abgebildet werden kann und soll, sondern lediglich der modellhafte Ausschnitt, der dem Veränderungsprozess unterworfen wird und zudem eine Überfrachtung des Kennzahlensystems vermieden werden muss, damit auch eindeutige Ergebnisse – positiv wie negativ – möglich werden.

Die Argumentation wird vereinfacht, wenn die Auswahl der KEF nicht lediglich anhand einer Liste der Erfolgsfaktoren erfolgt, sondern aufgrund der Ursachen-Wirkungsbeziehung der CRM-Erfolgsfaktoren. Einige der Vorteile dieser Vorgehensweise sind:

- Erklärungshilfe bei der Auswahl der KEF

- bessere Transparenz durch Wirkungsbeziehungen (geringere Anzahl von Performance Indikatoren mit hoher Korrelation)

- „schwache“ Performance Indikatoren können so möglicherweise durch Performance Indikatoren vor- oder nachgelagerter Erfolgsfaktoren er-setzt oder unterstützt werden.

Nachteilig ist in diesem Zusammenhang sicherlich zu werten, dass bereits durch das Zusammentragen der relevanten Informationen für die Ursachen-Wirkungskette eine massive Vorauswahl getroffen werden muss – allein damit ein verständliches und verwertbares Ergebnis erzeugt werden kann. So werden nahezu zwangsläufig alle Elemente (Erfolgsfaktoren) der Ursachen-Wirkungskette ein grob ähnliches Gewicht / eine grob ähnliche Kritikalität aufweisen, weil andernfalls die Wirkungsfolge nur schwerlich schlüssig herleitbar wird. Insoweit wird der KEF-Matrix eine unterstützende, qualitätssichernde Funktion zu kommen – ohne dadurch die Bedeutung des Filterns von Erfolgsfaktoren zu schmälern.

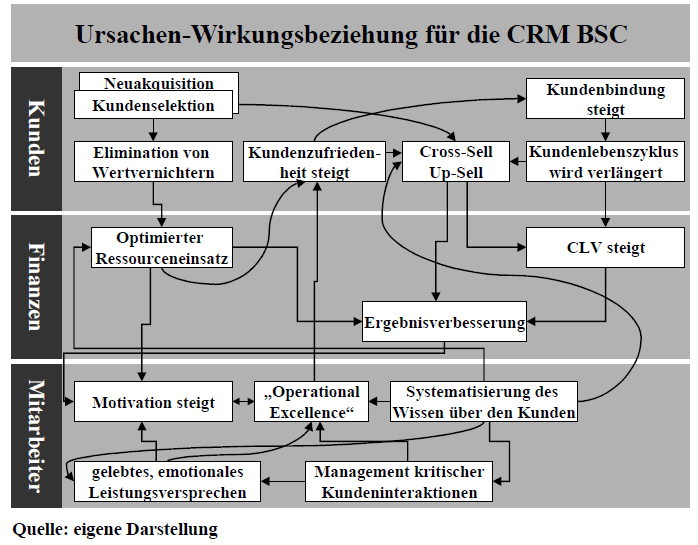

Die nachstehende Abbildung der Ursachen-Wirkungsbeziehung im CRM fasst die Ausführungen insbesondere des zweiten Kapitels dieser Arbeit zusammen und soll der maßgeblichen Orientierung für die weitere Identifikation der KEF dienen. (Die Pfeile bedeuten „führt zu“ oder „begünstigen“ und geben die Leserichtung vor.)

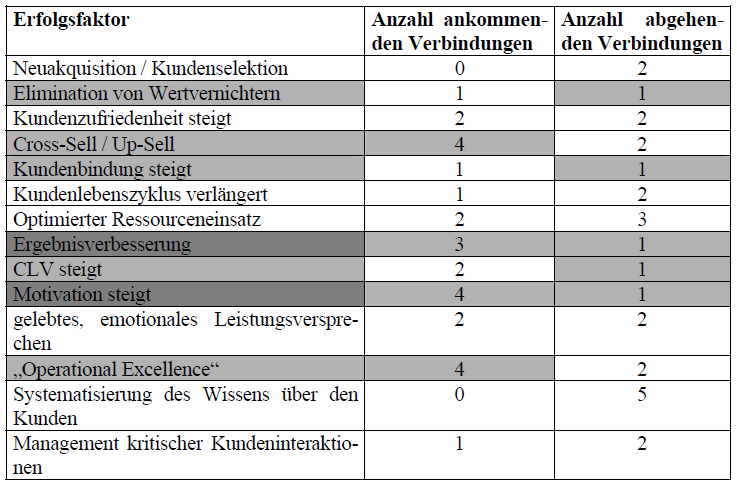

Die graphische Darstellung zeigt anschaulich, wie umfangreich die Vernetzung zwischen den einzelnen Ursachen und Wirkungen, d.h. den Erfolgsfaktoren ist. Allein bereits durch die unterschiedliche Anzahl an Verbindungslinien zwischen den einzelnen Faktoren lässt sich eine unterschiedliche Gewichtigkeit und Qualität in der Erklärung der Ursachen respektive Wirkungen erahnen. Eine Auszählung der Verbindungslinien führt zu folgendem Ergebnis:

Aus dieser Übersicht lassen sich zwei Hypothesen ableiten (bereits in der Tabelle farblich hervorgehoben):

Hypothese 1: Erfolgsfaktoren mit einer hohen Zahl an ankommenden Verbindungslinien besitzen eine zentrale Stellung und sind daher besonders wichtig.

Bei einer Schwankungsbreite von 0 – 4 ankommenden Verbindungslinien sind überdurchschnittlich vertreten: Cross-Sell / Up-Sell, Ergebnisverbesserung, Motivation steigt und „Operational Excellence“.

Hypothese 2: Erfolgsfaktoren mit einer geringen Anzahl an abgehenden Verbindungslinien, sind besonders eindeutig als Ursache in der Erklärung der Wirkung in einem verketteten Erfolgsfaktor und daher besonders wichtig.

Bei einer Schwankungsbreite von 1 – 3 (5) abgehenden Verbindungslinien sind unterdurchschnittlich vertreten: Elimination von Wertvernichtern, Kundenbindung steigt, Ergebnisverbesserung, CLV steigt und Motivation steigt.

Unter Anwendung dieser zwei Hypothesen lassen sich vergleichsweise einfach die kritischen Erfolgsfaktoren ermitteln. Diese halten auch einer kritischen Abwägung gegen die KEF-Matrix stand – insbesondere zumal es sich um ein Kennzahlensystem zur CRM-Einführung handelt. Für Folgeperioden – also nach erfolgter Einführung – ist zu erwarten, dass sich einige der kritischen Erfolgsfaktoren in der Bedeutung in Qualifier-KEF abschwächen, d.h. kein Entwicklungsziel mehr, sondern ein Erhaltungsziel darstellen (vorstellbar sind z.B. Kundenbindung, CLV, Motivation und „Operational Excellence“). Für die Gegenwart ist – wegen erfolgter Doppelnennung durch die beiden Hypothesen – ein besonders hoher Stellenwert für die KEF „Ergebnisverbesserung“ und „Motivation steigt“ zu erwarten.

Die identifizierten KEF sind der folgenden Tabelle zu entnehmen:

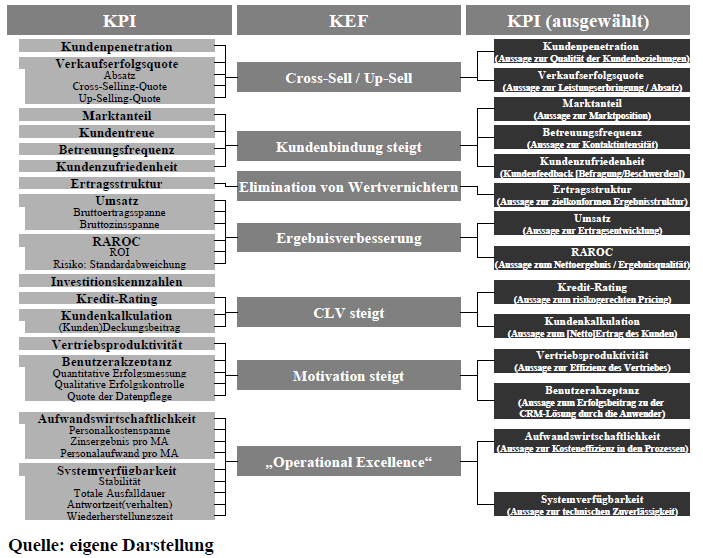

Auf Basis der KEF lassen sich nunmehr geeignete KPI aufspüren, die diese KEF erklären bzw. messbar machen können.

Auswahl der relevanten Key-Performance-Indikatoren

Bei einer Zusammenfassung (siehe nachfolgend) der vorgestellten Kennzahlen und der Zuordnung zu den relevanten KEF wird auch optisch schnell deutlich, dass zwischen den KPI teilweise inhaltliche oder technische Verwandtschaften bestehen. Um diese hervor zu heben bietet sich eine sinngemäße Gruppierung an. Als eine weitere Erkenntnis fällt auf, dass zu den KEF unterschiedlich viele KPI bestehen. Dies sagt natürlich nichts über die Bedeutung der einzelnen KPI oder KEF aus – zeigt jedoch wie herausfordernd es teilweise sein kann, ein KEF mit geeigneten KPI zu unterlegen.

Nachdem die KPI nunmehr ebenfalls feststehen, gilt es noch das Gewicht der KPI zu ermitteln.

Gewichtung und Verhältnis der KEF und KPI

Die kritischen Erfolgsfaktoren (KEF) der Kategorien Kunden, Finanzen und Mitarbeiter ergeben in Ihrer gewichteten Gesamtheit 100% der zu erreichenden Werte, d.h. eine stärkere Gewichtung des einen KEF muss zwangsläufig eine korrespondierende Reduktion der Bedeutung von mindestens einem anderen KEF haben. Diese Gewichtung wird von verschiedenen Faktoren beeinflusst, wobei naturgemäß die Bedeutung der einzelnen KEF zueinander eine erhebliche Rolle spielt, aber auch die Qualität, in der die KPIs erhoben werden können. Letztendlich, wenn die BSC als Führungsinstrument verwendet wird und z.B. Gegenstand einer Zielvereinbarung zwischen Eigentümer und Management (oder der nächsten Führungsebene) ist, dann wird die Gewichtung insbesondere auch Ergebnis einer Verhandlung sein. So schwierig es auch ist, eine objektiv angemessene Gewichtung der KEF zu erhalten, desto schwieriger wird es, wenn man berücksichtigt, dass ein KEF durch mindestens einen KPI beschrieben wird, d.h. bereits innerhalb der einzelnen KEF hat möglicherweise schon eine Auswahl und Gewichtung der KPI stattgefunden. Die verwendeten Kennzahlen – innerhalb eines KEF, aber auch KEF übergreifend – sollten statistisch unabhängig voneinander sein (d.h. Korrelation von 0) oder in ihrer Wirkungsweise gleichgerichtet (d.h. Korrelation > 0) sein; keinesfalls sollte eine negative Korrelation vorhanden sein. In diesem Fall würde nämlich die Erfüllung z.B. eines KEF zu einem Fehlschlag bei einem anderen KEF führen – oder, wenn die negativ korrelierenden KPI innerhalb eines KEF zusammengefasst sind, sich gegenseitig neutralisieren.

Hypothese 3: Eine wesentliche Stärke der BSC ist, dass ganzheitlich ein mehr-dimensionales Ziel verfolgt wird, d.h. eine zulässige BSC muss (zumindest theroretisch) eine vollständige Zielerreichung ermöglichen.

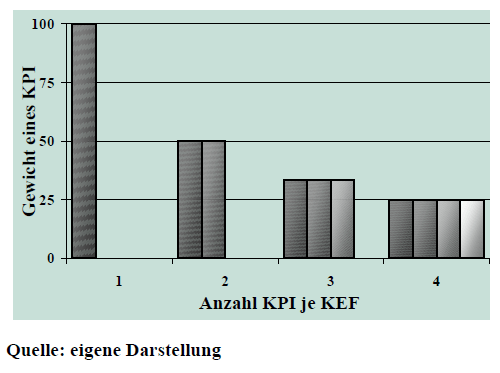

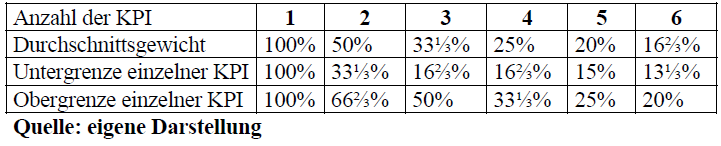

Bei der Auswahl der Gewichtung eines KEF ist ebenfalls die Anzahl (und statistische Abhängigkeit) der subsumierten KPIs zu betrachten. Hintergrund ist einfache Stochastik: Je mehr voneinander unabhängige KPIs in die Betrachtung einfließen, desto durchschnittlicher werden die Ergebnisse der BSC – gleich dem Werfen eines idealen Würfels (Mit zunehmender Anzahl an Würfen strebt das Ergebnis in Richtung des durchschnittlichen Ergebnisses (= 3,5 Augen je Wurf)). Wenn über die BSC eine eindeutige Aussage erzielt werden soll, so muss dies bei der Gestaltung der BSC bereits berücksichtigt werden.

Es spricht somit einiges dafür, dass bei zwei zueinander positiv korrelierenden KPI eine wenig differenzierende Gewichtung kein Problem darstellt – bei zwei unabhängigen KPI hingegen, sollte sich für eines mit besonderer Relevanz entschieden werden. Andernfalls gestaltet es sich schwierig, in den einzelnen KEF deutliche Ausschläge im Hinblick auf Erfolg und Misserfolg zu erhalten. Die vorstehende Graphik verdeutlicht, wie schnell die einzelnen KPI mit zunehmender Anzahl an Gewicht und damit an Bedeutung für das Gesamtergebnis verlieren. Bereits ab vier KPI dürfte es nur schwer möglich sein, einen einzelnen KPI mit herausragender Bedeutung zu versehen, ohne zumindest einen der übrigen in die relative Bedeutungslosigkeit zu verbannen.

Hypothese 4: Bei der Zuordnung von KPI zu einem KEF wird kein KPI Berücksichtigung finden, dass durch die Gewichtung keine ausreichende Würdigung bekommt.

Hypothese 5: Die Gewichtung eines einzelnen KPI innerhalb eines KEF wird, je nach Bedeutung und Qualität des einzelnen KPI, um die Durchschnittsgewichtung – ermittelt aus der Anzahl der KPI eines KEF – schwanken. Diese Schwankung wird jedoch den Abstand zum durchschnittlichen Gewicht mit einer um eins erhöhten Anzahl an KPI nicht überschreiten, da in diesem Fall die gewählte Anzahl der KPI ungeeignet wäre. (in dem Sinne, dass entweder die hochgewichtete Kennzahl die übrigen überstrahlt und daher eine zusätzliche Kennzahl quasi als Aufspaltung erforderlich wird, oder alternativ eine Reduzierung der Kennzahlen um einen bedeutungsschwachen KPI angebracht wäre.)

Die nachstehende Tabelle illustriert die Hypothese 5:

Aus Gründen des Gesamtumfanges der Arbeit wird die vorstehend angedeutete Komplexität zur angemessenen Gewichtung der KPI nicht weiter vertieft; im Folgenden wird der Schwerpunkt auf das Kennzahlensystem gesetzt – die erforderliche Gewichtung soll pragmatisch und einfach erfolgen.

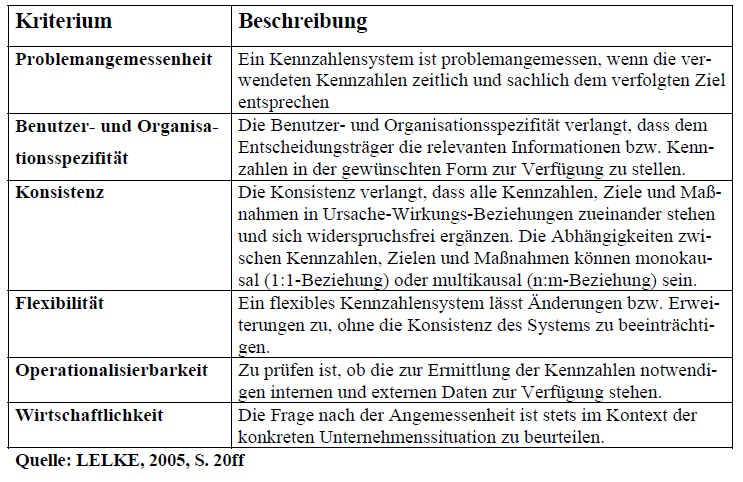

Gütekriterien für ein Kennzahlensystem

Während der Erstellung des Kennzahlensystems ist es erforderlich, dieses auch auf die Eignung zu überprüfen. Dies geschieht in Anlehnung an Lelke anhand der nachfolgend aufgeführten Gütekriterien:

Zur Anwendung dieser Gütekriterien ist praktisches Kennzahlensystem erforderlich, welches im nächsten Kapitel – dem Fallbeispiel – entwickelt wird.

„Do your work with your whole heart and you will succeed – there is so little competition!“

Elbert Hubbard (aus Kotler, 1989, S. 607)

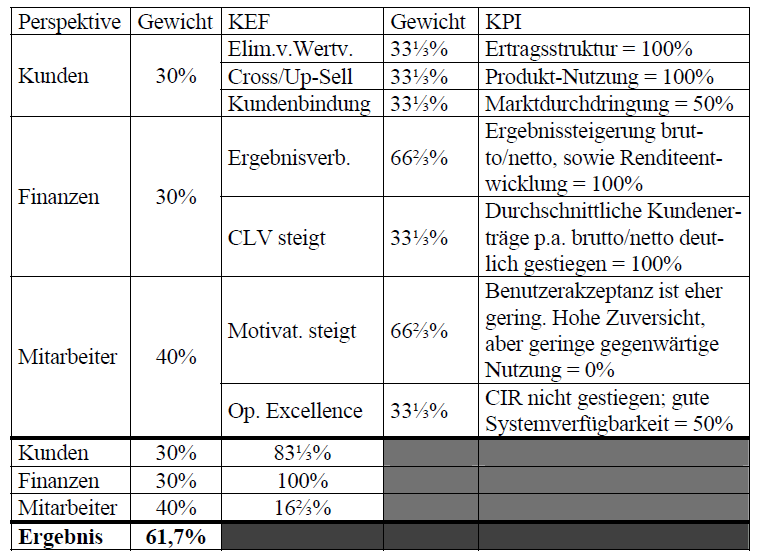

Evaluierung des Kennzahlensystems anhand des Fallbeispiels

Nach den grundlegenden Überlegungen zu einem CRM-Kennzahlensystem soll dieses nunmehr Anhand des Fallbeispiels auf Praxistauglichkeit überprüft wer-den. Durch diese Transferleistung werden weitere Erkenntnisse in Bezug auf die Gestaltung eines Kennzahlensystems für CRM-Lösungen erwartet – auch für den Fall, dass sich die Praxistauglichkeit nicht erweisen lässt. Das gewählte Fallbeispiel bietet sich aus dreierlei Gründen an:

- Lebensnähe (real existierendes, eingeführtes CRM-System)

- gute Zugriffsmöglichkeit auf die erforderlichen Informationen

- aktueller zeitlicher Bezug

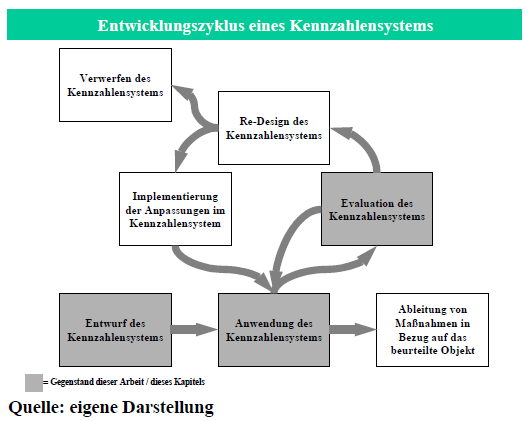

Der nachstehend beispielhaft illustrierte Entwicklungszyklus eines Kennzahlensystems verdeutlicht den Inhalt dieses Kapitels und grenzt diesen von weiteren, noch außerhalb dieser Arbeit zu leistenden Aktivitäten ab.

Das CRM-System des Anwendungsfalls

„The SAP® for Banking solution portfolio helps banks attract, support, and retain customers while reducing costs and increasing revenue.“ (SAP AG, 2005) Im März 2005 wurde das Projekt mit dem Ziel gestartet, in der Bank CRM-Prozesse einzuführen, um die Ausrichtung der Bank als Kundenbank auf dem Weg zur Kapitalmarktfähigkeit zu begleiten. Eine der Besonderheiten des Projektes ist, dass die CRM-Prozesse keine Retail-Prozesse sondern höchst individuelle Kundenprozesse beschreiben müssen. „Der große Durchbruch kam […] mit dem zweiten Release“ (SAP INFO, 2007) und inzwischen sind ca. 900 Nutzer des Systems geschult.

Zielsetzung des CRM-Projektes

Aus mit den Entscheidern geführten Expertengesprächen entstand ein heterogenes Bild an Erwartungen und Zielen aus der Einführung von SAP COB. So sind nachstehend die stärksten und häufigsten Nennungen für die Zielsetzung zusammengefasst:

- Einheitliches System zur

- Integration der heterogenen IT-Systeme zur vereinheitlichten Darstellung der Kundenbeziehungen inklusive der weichen Faktoren (Softfacts)

- Abbildung der Produktnutzung durch den Kunden

- Erfassung von Kundenplanungen

- besseren Betreuung der Kunden

- Übersicht über die Marketingmaßnahmen

- Unterstützung des Cross-Selling

- Vermeidung von Doppel- bzw. Mehrfachansprachen der Kunden

- Transparenz und höherer Informationsgrad durch dezentralen und beschleunigten Zugriff auf die (Kunden)Daten der Bank

- Reduktion von Kosten und Komplexität durch Abschaffung von Insellösungen

- Standardisierung im Vertriebsprozess

Die Bank erwartet von der Verfolgung der vorgenannten Ziele Verbesserungen in den Kategorien (der vorstehend geschilderten CRM BSC):

- Kunden

- Bessere Transparenz über Kundenbeziehungen zur Kundensegmentierung und optimierten Ressourcenausrichtung

- bessere, professionellere Außenwirkung; schnelleres Response-Verhalten

- Höhere Kundenzufriedenheit durch bessere Betreuung

- Ertragssteigerung

- Gestiegene Cross-Selling-Quote (durch besseres Erkennen von Potentialen und effizientere Abstimmung und Kommunikation)

- Finanzen

- Transparenz durch Soll / Ist-Abgleich

- Ergebnissteigerung durch systematisches Hinterfragen und Nachhalten.

- Einsparungen durch Ablösung der Insel-/Einzellösungen

- Mitarbeiter

- klare und transparente Zuordnung von Mitarbeitern zu Kunden

- einheitliche(re) und effiziente(re) Prozesse in der Gesamtbank

- Erleichterung der Dokumentation von kundenbezogenen Tätigkeiten

- (eventuell) Steuerung der Arbeitsauslastung der Mitarbeiter

Neben diesen Zielen herrschte im Rahmen der Expertenbefragungen auch hohe Übereinstimmung in Bezug auf die Hürden und Befürchtungen aus der Einführung der CRM-Lösung heraus. Diese sind nachfolgend – ohne Gewichtung – dargestellt:

Umsetzung des Projektes

Mit dem Projektstart im Jahre 2005 wurde entschieden – nicht nur aus Kostengründen, sondern auch um die Komplexität der Lösung besser zu steuern – die Einführung in Phasen, sogenannten Releases vorzunehmen. Es wurde begonnen eine separate Projektorganisation aufzusetzen, um exklusiv Ressourcen vorzuhalten, die ausschließlich der Projektarbeit dienen. Ferner wurden die Markteinheiten der Bank über Workshops aber auch durch direkte Integration in das Projekt mit einbezogen, um die Anforderungen und Vorstellungen der Nutzer besonders stark zu berücksichtigen.