Wir alle sehen immer wieder, dass sowohl der Kunde als auch der Berater sehr häufig sehr zinsfixiert sind. Das ist für sich genommen kein neues Phänomen, denn der Zins fungiert als ein akzeptiertes Preisschild. Nicht zuletzt auch die seit einigen Jahrzehnten bestehende Ausweispflicht eines Effektivzinses für die Verbraucher hat diese Signalwirkung weiter gestärkt.

Dies ist in Summe eine Vereinfachung, die den tatsächlichen Gegebenheiten nicht vollständig gerecht wird. Natürlich spielt es beispielsweise bei der Finanzierung eines Einfamilienhauses eine große Rolle, wie hoch meine monatliche Belastung sein wird. Aber es ist genauso wichtig, wie lange ich tatsächlich benötige, um diesen Kredit abzuzahlen. Das soll heißen, dass neben dem Zins die ganze Rate bzw. die Annuität eine mindestens genauso wichtige Rolle spielt.

Der Zins, den der Kunde bezahlen soll, besteht vereinfacht aus folgenden vier Komponenten:

- Refinanzierungskosten für das Darlehen

- Produktionskosten für das Darlehen

- Risikokosten für den potentiellen Ausfall des Kreditnehmers

- Gewinnerwartung der Bank

In der Wahrnehmung des Kunden wird das Risiko bzw. die Risikokosten übergewichtet und gleichzeitig der tatsächliche Aufwand und die Kosten der Bank systematisch unterschätzt. So wird ein Kunde, der bereits bei seiner Bank eine Immobilienfinanzierung für zum Beispiel 1,5 % Zins pro Jahr unterhält, einen Zinssatz von 4 – 5 % für eine andere, kleinere Finanzierung als „Zumutung“ empfinden – und vor allem als eine verschlechterte Risikoeinschätzung der Bank in seine Richtung. („Ich bin ein besserer Kunde!“ oder „…die wollen mich nicht mehr!“).

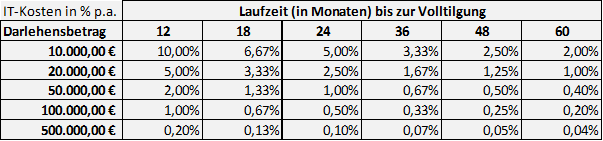

Jedoch allein notwendigen IT-Kosten für ein Darlehen können ganz erheblich sein. Veranschlagen wir einfach mal 500 € IT-Kosten für Einrichtung eines Darlehenskontos, für die Verwaltung des Darlehens, den damit verbundenen Zahlungsverkehr, sowie für die Löschung des Darlehenskontos am Ende der Laufzeit. Diese Größenordnung ist nicht unrealistisch, sobald technisch nicht auf einer cloudbasierten Plattform gearbeitet wird. Wobei „Cloud“ hier als Platzhalter für eine Plattform mit 0 € technischen Grenzkosten verstanden werden soll. Tatsächlich werden sich die IT-Kosten für ein Darlehen bei langjährig am Markt aktiven Banken sich deutlich oberhalb dieser veranschlagten 500 € bewegen.

In Marge (%) übersetzt bedeuten diese 500 € Kosten folgendes (vereinfachte Rechnung, rein nominal):

Dies zeigt exemplarisch, wie sehr aus Kunden- und Beratersicht eine notwendige Preisbildung falsch eingeschätzt werden kann.

Vergessen – wie oben bereits angedeutet – wird durch diese einseitige Fixierung auf den Zins oftmals und zu oft die Perspektive auf die laufenden Ausgaben, d.h. insbesondere die Tilgung – insbesondere bei mittelfristigen Finanzierungen.

Je nach Laufzeit des Kredites ist der Zinssatz als Anteil an den monatlichen Kosten bzw. Liquiditätsabflüssen zu vernachlässigen. Gleichzeitig entsteht so eine Brücke, über die Fähigkeit bzw. Bereitschaft zu monatlichen Liquiditätsabflüssen („ Was zahle ich jeden Monat?“) auf die Gesamtlaufzeit der Finanzierung zu kommen, d.h. nicht (oder nicht nur) über den Preis, sondern vor allem über die Laufzeit zu sprechen.

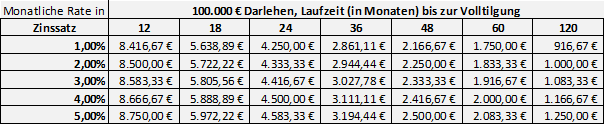

Für ein Darlehen in Höhe von 100.000 € ergeben sich mit verschiedenen Zinssätzen und Laufzeiten beispielhaft folgende monatliche Raten (vereinfachte Rechnung, rein nominal):

Wenn man bei den kurzen Laufzeiten schaut, dann lässt sich ganz einfach nachrechnen, dass eine Verdopplung Zinssatzes lediglich zu einer Erhöhung der Rate um ein bis vier oder fünf Prozentpunkte führt. Dies ist also eine deutlich unterproportionale Auswirkung auf die Mittelabflüsse des Kunden aus der Fremdfinanzierung. Deswegen ist es sinnvoll, sich dem Finanzierungswunsch des Kunden über ein monatliches Budget zu nähern. Und am Ende wird es dann ein Monat mehr oder weniger an Laufzeit.

Natürlich gehört bei einer Verbraucherfinanzierung auch der Effektivzins mit dazu, aber erst ganz am Schluss, wenn der Kunde in Bezug auf seinen Finanzierungswunsch umfassend beraten wurde. Es ist ganz einfach: Zins zuerst und der Kunde hört nicht mehr (richtig) zu!

Also: Diskutieren Sie noch oder verkaufen Sie schon?

PS: Natürlich gibt es immer und überall Kunden, die es gewohnt sind verschiedene Banken anzufragen und unheimlich viel Energie auf den Vergleich von Angeboten aufzuwenden. Im Firmenkundenbereich gibt es viele, zumeist größere Unternehmen, die ihre Finanzierungsbedarfe ausschreiben und auf diese Weise hoffen, ein möglichst günstiges (gutes?) Angebot zu bekommen.

Dazu gibt es zwei Gedanken:

- Ist es wirklich wirtschaftlich, die Finanzierungskosten einer Bank oder Sparkasse durch eigenen Aufwand zu substituieren? Wenn ich 3 Stunden benötige, um vielleicht 100 oder 200 € zu sparen und im Anschluss noch einen kompletten Legitimationsprozess nebst Kreditunterlagen für eine neue Bankverbindung lostrete, dann muss sich das nicht unbedingt lohnen.

- Die Kunden, die wirklich nur Geld kaufen wollen, kaufen keine Beratung. Die Beratung ist jedoch der individuelle Mehrwert eines jeden Beraters oder Verkäufers. Es stellt sich auch aus Anbietersicht ganz einfach die Frage: „Passen wir überhaupt zusammen?“ Wobei mir natürlich klar ist, dass ein „Nein“ nicht immer einfach fällt.

Hallo Herr Lesch, ein schöner Beitrag, der mir aus Kundensicht sehr die Augen geöffnet hat (obwohl es eigentlich selbstverständliche und leicht zu errechnende Tatsachen sind). Für Leute wie mich, die ich nicht täglich mit dem Finanzwesen und Finanzierung zu tun haben, eine wohltuende, leichte Kost. Machen Sie so etwas doch einmal im Monat …

LikeGefällt 1 Person

Moin Herr Geyer,

es freut mich, dass Ihnen der Artikel gefallen hat. Wenn Sie Vorschläge für Themen haben, dann immer gern her damit. Und wenn Sie Lust haben, machen wir gern eine Gesprächsreihe zu FInanzthemen aus Kundensicht.

LikeGefällt 1 Person