Wie bilden Sie ihre Preise?

Wahrscheinlich haben Sie für ihre Produkte bzw. Ihr Leistungsangebot eine Preisliste. Bei individuelleren Fragestellungen kommt vermutlich ein Kalkulationstool zum Einsatz.

Beiden Alternativen liegt zumeist eine Kostenorientierung zu Grunde. Der Preis entsteht so durch die Kosten, die mit der Erbringung und dem Vertrieb dieser Leistung zusammenhängen. Das Ganze wird mit einem Aufschlag für den erwarteten Gewinn versehen.

Damit liegt der Vorteil für diese Vorgehensweise bereits auf der Hand, denn ein so entstandener Preis lässt sich vergleichsweise einfach rechtfertigen und zumeist auch erklären. Vielfach identifiziert sich auch der Vertrieb mit den so entstandenen Preisen.

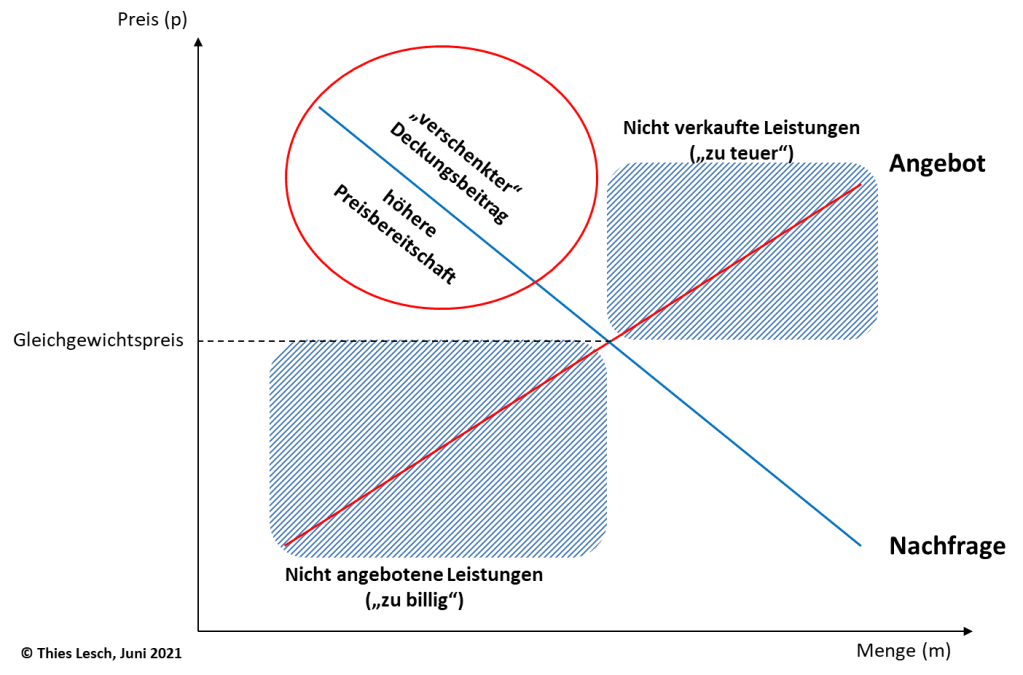

Allerdings ist der kostenorientierte Preis lediglich eine Preisuntergrenze. Nehmen wir die nachfolgende Veranschaulichung einer typisierten Angebots- und Nachfragekurve.

Ganz klar, wo die beiden Kurven sich treffen ist der Gleichgewichtspreis. Wie es so schön heißt: der Markt wird vollständig geräumt. Beim höheren Preis wird die Zahl der Anbieter steigen, die ein gutes Geschäft wittern, gleichzeitig werden viele Nachfrager aus eben diesem Grunde zurückzucken. Bei einem niedrigeren Preis würden noch mehr Nachfrager sehr gerne zugreifen, allerdings scheiden Grund ihrer individuellen Kostenstruktur zunehmend Anbieter aus.

Und dies ist der zentrale Denkfehler. Wer sagt, dass alle Nachfrager mit dem (kostenorientierten) Gleichgewichtspreis bedient werden müssen. Links vom Gleichgewichtspreis gibt es Nachfrager, die der Deckung ihres Bedarfes einen derart hohen Nutzen zuweisen, dass sie bereit wären auch einen Preis zu zahlen, der oberhalb des Gleichgewichtspreises liegt.

Natürlich sind der Nutzen und die damit verbundene Preisbereitschaft eine höchst individuelle und vor allem auch subjektive Einschätzung. Ein Preis für eine große Gruppe von Kunden kann nur systematisch, und damit im Endeffekt auch Kosten orientiert hergeleitet werden. Und selbstverständlich ist es schwierig, für das gleiche Produkt oder die gleiche Dienstleistung auf einmal mehr zu verlangen, als in der Preisliste steht, nur bei der Kunde bereit wäre mehr zu bezahlen.

Aber: es gibt genügend Situationen, wo es nicht um Standardleistungen geht und wo es nicht um eine Preisliste geht. Wenn Sie einem Kunden dabei helfen 100.000 € zu verdienen (oder zu sparen) (und nur Sie es können!) und sie benötigen nur 1 Stunde Ihrer Arbeitszeit dafür, dann können Sie 100 € dafür verlangen, sie könnten aber auch 10.000 € verlangen, ohne gierig oder unverschämt zu sein.

Es ist ganz klar die Aufgabe im Vertrieb, diese Preisspielräume zu erkennen und auch aktiv zu nutzen. Bevor sich die ersten Leser möglicherweise empören, dass für eine Leistung mehr Geld verlangt wird als notwendig ist: Sie kennen doch den Begriff „es wird brüderlich geteilt“. Und genauso würde ich es für eine Partnerschaft zwischen zwei Unternehmen verstehen wollen. Es geht nicht darum dass jeder alles und immer 50:50 teilt und Geschenke verbreitet, sondern dass man sich in einer echten Partnerschaft auch gemeinsame Erfolge teilt. Und natürlich ist es auch so, dass auf diese Weise zusätzlich generierte Erträge dazu führen, dass ich an anderer Stelle vielleicht nicht so genau hin schaue oder mich nicht so kleinlich anstelle.

Damit meine ich keinesfalls, dass ich das Geld, welches ich vorne verdient habe, hinten wieder mit der Schaufel aus dem Fenster schiebe, sondern dass dieses Geld auch genutzt werden sollte, um das Kundenerlebnis für diesen Partner zu verbessern.

Siehe auch: