von Thies Lesch

Die Einführung von Basel II hatte nicht nur erhebliche Auswirkungen auf die Banken, die dazu gezwungen waren, die erforderliche Eigenkapitalunterlegung an das individuelle Kreditrisiko anzupassen, sondern auch auf die Seite der Firmenkunden. Einige Unternehmen haben dadurch höhere Finanzierungskosten erfahren und es hat sich ein Bewusstsein für die eigene Bonität entwickelt. Zusätzlich hat die Steuergesetzgebung die Tendenz gestärkt, Gewinne im Unternehmen zu behalten und Kapital anzusammeln.

Die heutigen Firmenkunden weisen tendenziell eine höhere Eigenkapitalquote, eine bessere Bonität und eine bessere Informationsbasis in den relevanten Finanz- und Finanzierungsthemen auf. Das führt zu einem höheren Selbstbewusstsein und erhöhten fachlichen und persönlichen Ansprüchen an den Bankberater.

Es ist zusätzlich zu beachten, dass die Firmenkunden eine sehr heterogene Gruppe bilden. Diese Heterogenität bezieht sich sowohl auf die große Bandbreite von Unternehmensgrößen und entsprechenden Strukturen (vom Soloselbstständigen bis hin zum internationalen Konzern) als auch auf die Vielfalt von Branchen und Branchennischen mit unterschiedlichen Netzwerken und Wechselwirkungen. Die individuellen Geschäftsmodelle der Kundenunternehmen sind genauso unterschiedlich, wie ihre individuellen Bedürfnisse.

Der Einsatz von Informationstechnologie im Bankgeschäft spielt eine entscheidende Rolle. Einerseits ist es erforderlich, eine Vielzahl an Informationen im Blick zu behalten und zu verarbeiten, andererseits sind fast alle Bankprodukte immateriell und somit keine Handelsware, sondern eine Dienstleistung. Diese Bankleistungen müssen jederzeit zügig und mit gleichbleibender Qualität erbracht werden können. Zudem haben Banken mit einem starken Privatkundengeschäft den Anspruch, ihre Geschäftsvorfälle besonders effizient abzuwickeln, da andernfalls eine profitable Geschäftstätigkeit nicht möglich ist.

Aufgrund der hohen gesetzlichen Anforderungen an das Bankgeschäft und einer überdurchschnittlichen Risikoaversion der Organisation (vermutlich implizit abzuleiten aus der professionellen Risikosteuerung einer Bank), finden viele Banken es schwierig, mit der schnellen Entwicklung von Hard- und Software im Technologiemarkt Schritt zu halten und diese Neuerungen schnell auf ihr Potenzial hin zu untersuchen und ihr eigenes Angebot daraufhin anzupassen. Tatsächlich folgen Banken in der Regel erst dann technologischen Trends, wenn sich diese bereits etabliert haben und die Anfangsschwierigkeiten behoben sind.

Diese Zurückhaltung führt so manches Mal dazu, dass, wenn ein Thema umgesetzt werden soll, bereits sein Nachfolger im Markt bereits etabliert wird. Gemeinsam mit der hohen Komplexität und Vernetztheit des Bankgeschäftes werden in Summe große IT-Projekte kaum umsetzbar; zu groß sind das notwendige Budget und der erforderliche Zeitraum.

Die IT-Infrastruktur der Banken wird aus diesem Grund in ihrem Kern nicht tiefgreifend verändert, sondern lediglich durch separate Module und Produkte erweitert. Über die Jahre hat sich so ein komplexes System entwickelt, das kaum noch von jemandem vollständig überschaubar ist – ganz zu schweigen von der unterschiedlichen Qualität der Dokumentation dieser Software. Diese mangelnde Transparenz trägt auch nicht dazu bei, dass Modernisierungsbedarfe in der Software gezielter angegangen werden.

Die Finanzmarktkrise, sowie die darauffolgenden Wirtschafts-, Schifffahrts- und Staatsschuldenkrisen, die ihren Anfang 2008/2009 nahmen, haben dazu geführt, dass eine Vielzahl an neuen regulatorischen Maßnahmen eingeführt wurden, um die Kontrolle und Steuerungsmechanismen der Aufsicht und in den Banken selbst zu verbessern. Dies hat dazu geführt, dass regelmäßig das Budget für IT-Anpassungen durch regulatorische Pflichten und Anforderungen ausgeschöpft war und somit der Wildwuchs in der IT tendenziell weiter zugenommen hat.

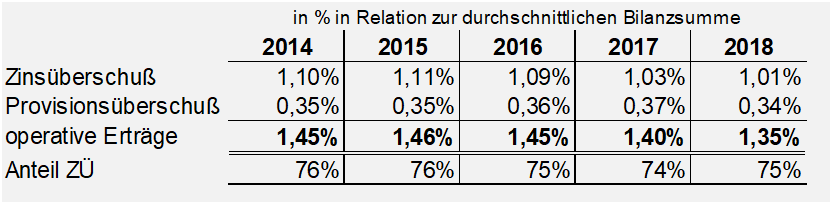

Die Senkungen der Leitzinsen durch die Zentralbanken, die sich den Krisen angeschlossen haben, hat sukzessive immer stärker dazu geführt, dass die Banken im zinstragenden Geschäft unter wachsendem Ertragsdruck geraten sind. Infolgedessen konnten die IT-Budgets nur schwer aufrechterhalten werden und mussten den sinkenden Erträgen angepasst werden. Große Investitionen in IT-Entwicklungen sind in dieser Situation nicht möglich, und bei einer angespannten Ergebnissituation kann eine einzige Fehlinvestition bereits zu verheerenden Konsequenzen führen, sowohl für die Bank selbst als auch für den verantwortlichen Bankmanager.

Gleichzeitig entstehen Techgiganten wie Google, Amazon und Apple, die als Wegbereiter der Plattformökonomie angesehen werden können. Sie sind jung, agil und vor allem experimentierfreudig. Ein Stück weit profitieren sie davon, dass die Entwicklung der Regulatorik der Entwicklung und dem Aufbau des Geschäftes hinterherhinkt. Ihnen fällt es leichter, ihre Prozesse zu verändern, ihr Angebot zu erweitern und sich vollständig auf die Kundenbedürfnisse auszurichten. Die IT-Landschaft ist durchgängig und wächst parallel zum Geschäftsmodell. Alle Datenspuren des Kunden sind überall im Unternehmen vorhanden und werden konsequent genutzt, um den Nutzen für den Kunden zu steigern – was natürlich gleichermaßen auch für den Nutzen des Unternehmens selbst gilt.

Es ist keine Überraschung, dass Unternehmen wie Amazon, Google und Apple als potenziell gefährliche Wettbewerber für Banken angesehen werden. Sie haben sich in Bereiche vorgewagt, die traditionell von Banken dominiert wurden und bieten jetzt Finanzdienstleistungen an. Amazon bietet beispielsweise gewerblichen Verkäufern die Möglichkeit, ihre Warenbestände vorzufinanzieren, wobei die Rückzahlung durch Umsätze auf der Amazon-Plattform erfolgt. Google und Apple haben Lizenzen als Zahlungsdienstleister erworben und bieten über Google Pay bzw. Apple Pay die Möglichkeit, auch mit mobilen Geräten zu bezahlen. Dies ermöglicht Kunden ein besonderes Nutzererlebnis und einen Mehrwert, selbst wenn im Hintergrund eine Kreditkarte ihren Dienst leistet.

Es dürfte lediglich zwei Gründe geben, warum die Marktposition dieser neuen Anbieter noch nicht viel größer ist als bisher:

- Die neuen Anbieter denken jeweils in logischen Weiterentwicklungen ihres bisherigen Angebotes. Es geht beispielsweise Google nicht darum, die beste Bank zu sein, sondern Google möchte seinen Kunden ein besseres Kundenerlebnis bieten, damit diese mehr Zeit mit Google verbringen, also mehr die Lösung nutzen, und so den Marktwert für die Werbeeinnahmen von Google unterstützen. Natürlich wird eines Tages auch ein Google pay weiterentwickelt werden, vermutlich erst zum vollwertigen Girokonto, damit weitere Datenspuren gesammelt werden können, die über reine POS Umsätze hinausgehen und ihrerseits wieder Potenzial für Anknüpfungspunkte bieten.

- Finanzthemen sind sehr persönliche Themen, die auf der einen Seite Vertrauen erfordern und auf der anderen Seite auch arbeitsintensiv und komplex sind. Dies begünstigt eine gewisse Wechselunwilligkeit bzw. Trägheit in der Kundschaft. Damit sprechen neue Anbieter zunächst nur die „first mover“ und je nach Produktreife bereits die „smart follower“ an.

Obwohl die Prognosen von Bankenexperten in den letzten Jahren oft düster waren, hat sich die Lage für Banken bislang als vergleichsweise stabil erwiesen. Dies mag erklären, warum die Kundenbindung in Banken noch relativ hoch ist, aber es bedeutet auch, dass die Bedrohung durch neue Anbieter weiterhin besteht und der Druck auf das Geschäftsmodell von Banken unverändert hoch ist. Es gibt bereits Anzeichen dafür, dass sich die Finanzbranche verändert. So hat sich das Niveau der Bankfinanzierung für mobile Investitionen nach der Finanzkrise nie wieder vollständig erholt. Stattdessen hat es eine Verschiebung von Finanzierungen hin zu sogenannten Captives (hersteller- oder kooperationsgebundene Anbieter) gegeben. Inzwischen werden etwa 2/3 aller Ausrüstungsinvestitionen, die über eine Kreditbank finanziert werden, am POS getätigt und nicht (mehr) über eine Universalbank. Es ist für die Banken wichtig, sich diesen Veränderungen anzupassen und ihre Geschäftsmodelle entsprechend anzupassen, um weiterhin erfolgreich zu bleiben.[1]. Für Leasing und Mietkauf als Fremdfinanzierungen sind etwas über die Hälfte des Finanzierungsvolumens am POS getätigt und 11% (noch) am Bankschalter.[2] (Leasing und Mietkauf kommen als Form der Außenfinanzierung für Ausrüstungsinvestitionen ähnlich häufig zum Einsatz wie ein Kredit.)[3]

[1] Vgl. Moll und Bankenfachverband

Moll, Stephan et al (2017): Marktstudie 2017 – Investitionsfinanzierung. KANTARTNS im Auftrag des Bankenfachverbandes. Berlin / Bielefeld. URL: https://ssl.bfach.de/media/file/17871.Marktstudie_2017_Investitionsfinanzierung_BFACH.pdf

Bankenfachverband (2020): Kennzahlen. Investitionsfinanzierung 2019 der Kreditbanken. Berlin. URL: https://ssl.bfach.de/media/file/35891.Kreditbanken_1_Kennzahlen_BFACH.pdf

[2] Vgl. BDL

BDL – Bundesverband Deutscher Leasingunternehmen (2020): Marktbericht 2019. Berlin. URL: https://jahresbericht.leasingverband.de/leasing-markt-und-umfeld/marktbericht-2019/

[3] ebd.